Kostengünstig, flexibel und eine gute Rendite: Das wird versprochen, wenn du in ETFs investierst. Dabei ist ETF nicht gleich ETF und ein normaler Kauf nicht gleich ein Sparplan.

„Am Anfang wusste ich nicht, was ein ETF Sparplan sein sollte, welche ETFs ich kaufen kann und mit welchem Depot. Nach über 5 Jahren eigenen Erfahrungen zeige ich dir hier, wie ich zum besten ETF Sparplan Depot gelangt bin.“

Was ein bestes Depot für einen ETF Sparplan auszeichnet, stelle ich dir in diesem Beitrag vor.

Hier ist mein persönlicher ETF Sparplan Vergleich 2026!

Youtube Video

Schaue dir hier meine komplette Erklärung zu Sparplänen an!

In dem Video zeige ich dir:

- Warum alle in ETF Sparpläne investieren

- Welche Grundsätze hinter einem ETF Sparplan stehen

- Welche ETF ich empfehlen kann

- Wie man einen ETF Sparplan einstellt (+2 Beispiele)

Hier zum Video: https://youtu.be/HAoyLUsg4uA

ETF Sparplan Vergleich: Bestes Depot für ETF Sparplan

Die folgenden Depots habe ich nach Angebot, Kosten und Service überprüft. Ich persönlich finde, dass du mit den genannten Depots nichts falsch machen kannst.

Tipp: Unter dem ETF Depot Vergleich findest noch weitere, wichtige Informationen über ETFs und meine eigenen Erfahrungen!

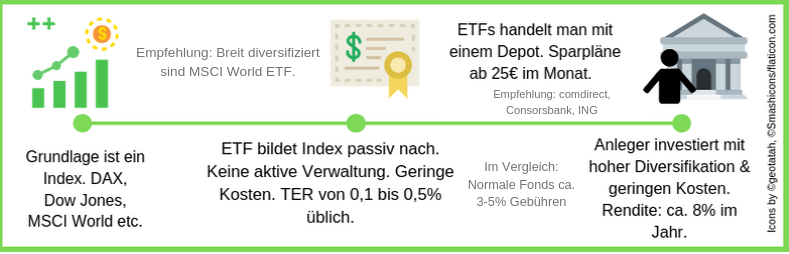

Was ist ein ETF Sparplan? Das Wichtigste im Überblick

- ETF steht für Exchange Traded Fund (auch Indexfonds genannt)

- ermöglicht das Investieren in einen Index, der von einem ETF abgebildet wird

- aufgrund der passiven Abbildung geringe Kosten

- es wird in thesaurierende (reinvestierende) und ausschüttende ETFs unterschieden

ETF bedeutet so viel wie Exchange Traded Fund und kommt ursprünglich aus den USA. Seit den 2000ern können Anleger auch an deutschen Börsen ETFs handeln.

Grundsätzlich bilden ETFs einen Index nach und vereinen die hohen Gewinnerwartungen einer Aktie mit der Sicherheit eines Fonds.

Das Prinzip ETF ist eigentlich leicht erklärt: Schon immer hat man einen Weg gesucht, um wirtschaftliches Wachstum zu messen. Für diesen Zweck wurde der Index ins Leben gerufen. In einem Index werden die wichtigsten Unternehmen eines Marktes oder Teilmarktes zusammengefasst.

Anhand der Performance der Einzeltitel ergibt sich ein Durchschnittswert, der das wirtschaftliche Potenzial eines Marktes (bzw. die globale Wirtschaftskraft) wiedergeben kann. Durch den Leitcharakter eines Index‘ ist es nicht möglich direkt in Indizes zu investieren.

Lese-Tipp: ETF Sparpläne sind auch für Kinder sinnvoll. In dem Beitrag Sparplan für Kinder findest du alle wichtigen Infos. Darunter auch, ob es mehr Sinn macht, ein Depot auf seinen Namen oder auf den Namen des Kindes laufen zu lassen.

Ein ETF Sparplan ermöglicht es nun an den Index-Kursgewinnen teilzuhaben, in dem die Wertentwicklung eines Index‘ zum Teil detailgetreu von einem ETF wiedergegeben wird.

Kurz gesagt: Steigt der Index – steigt der ETF. Fällt der Index – sinkt der ETF. Investierst du beispielsweise in einen DAX-ETF, dann besitzt du Anteile an den 40 besten deutschen Unternehmen gleichzeitig. Somit ergibt sich eine breite Diversifikation. Mehr Informationen zu meiner Investitionsphilosophie habe ich in meinem Börse für Anfänger Beitrag zusammengefasst.

ETF Sparplan Vorteile

- langfristiger Vermögensaufbau durch Zinseszins- und Cost-Average-Effekt

- 1 bis 2 ETF Sparpläne reichen zum Vermögensaufbau vollkommen aus

- hohe Diversifikation

- ca. 8% Rendite im Jahr

- geringe Kosten

Hinweis: Es gibt Tausende ETFs. Manche Banken haben sich aber auf verschiedene Kategorien spezialisiert. Wenn du mit einem guten Gewissen Geld anlegen möchtest, solltest du dich nachhaltige ETF informieren. Darüber hinaus kann ich dir meinen Beitrag über Wasserstoff ETF Sparpläne ans Herz legen.

Meine ETF Sparplan Erfahrungen: ING & Trade Republic

Ich selber habe schon einige ETF Sparpläne bei mehreren Depots aufgesetzt. Über mehrere Jahre habe ich einen ETF Sparplan bei der ING unterhalten und anschließend verkauft. In dem passenden Beitrag kannst du mehr über meine Erfolge mit Sparplänen bei der ING (mit Screenshots) lesen.

Ich selber habe schon einige ETF Sparpläne bei mehreren Depots aufgesetzt. Über mehrere Jahre habe ich einen ETF Sparplan bei der ING unterhalten und anschließend verkauft. In dem passenden Beitrag kannst du mehr über meine Erfolge mit Sparplänen bei der ING (mit Screenshots) lesen.

Aktuell besitze ich einen ETF Sparplan bei Trade Republic. Dort bespare ich mit 100€ pro Monat einen iShares S&P 500 ETF (ISIN: IE00B5BMR087).

In meinem Artikel zu Trade Republic dokumentiere ich die Entwicklung meines Sparplans Monat für Monat. Ich empfehle dir den Artikel zu meinen Trade Republic Erfahrungen anzusehen, wenn du genau wissen willst, wie ein ETF Sparplan von der Depotanmeldung bis zum Sparplan funktioniert.

Tipp: Die oben genannten ETFs habe ich nach meinen Kriterien für einen besten ETF für Sparplan ausgewählt. In dem Artikel gebe ich Tipps und ETF Empfehlungen, wie du deinen ETF für einen Sparplan findest und welche ich dir empfehlen würde.

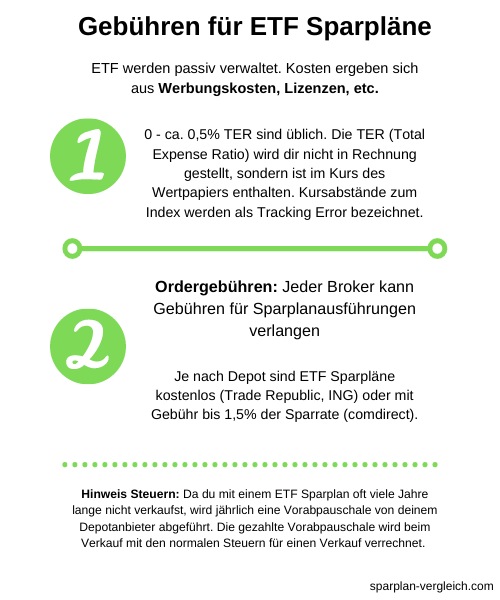

Welche Gebühren fallen bei ETF Sparplänen an?

- Verwaltungskosten von 0% bis ca. 0,5% im Jahr (werden nicht eingefordert, sondern sind im Kurs des Wertpapiers enthalten)

- Ordergebühr pro Sparrate: unterschiedlich für jeden Anbieter (siehe meine ETF Sparplan Vergleich Tabelle)

1. Verwaltungsgebühren

Im Vergleich zu klassischen Fonds wird ein ETF passiv verwaltet. Dadurch können die Verwaltungsgebühren sehr gering gehalten werden. In den Verwaltungskosten werden Gebühren für Lizenzen, Werbung, Betreuung des Indexfonds usw. erfasst.

Die Kosten für die Verwaltung unterscheiden sich untereinander stark, pendeln aber zwischen 0% bis 0,5%. Ein aktiv gemanagter Fonds kommt auf gut und gerne 3% bis 5% Ausgabeaufschlag. Ein ETF Sparplan wird deshalb immer als günstigere Alternative zu einem Fondssparplan gesehen.

Die Verwaltungskosten eines ETF werden nicht wie eine Gebühr von der Sparrate abgezogen oder jährlich vom Verrechnungskonto eingefordert, sondern sind bereits im Kurs des Wertpapiers mit einberechnet.

Der Kurs eines Indexfonds liegt aufgrund der Kosten zumeist um einen kleinen Anteil unter dem Vergleichsindex. Der Abstand wird auch als Tracking Error bezeichnet. In den meisten Fällen ist der Tracking Error sehr gering. Bei der Auswahl des passenden Indexfonds achtet man als Anleger besonders auf geringe Verwaltungskosten, um hohe Abstände zum Vergleichsindex zu vermeiden.

Tipp: Für die ETF-Recherche gibt es sehr gute Webseiten, die die Informationen sehr gut darstellen. Meine Empfehlungen findest du in meinem Beitrag zu den besten Börsen- und Finanzseiten.

2. Ordergebühr

Zusätzlich musst du bei vielen Anbietern eine Ordergebühr pro Sparrate bezahlen. Diese Gebühr ist der einzige Wert, den du selber über die Auswahl des passenden Depots beeinflussen kannst.

Bei Trade Republic und der ING sind ETF Sparpläne kostenlos. Wenn du Ordergebühren bezahlen musst, dann sieht das ungefähr so aus:

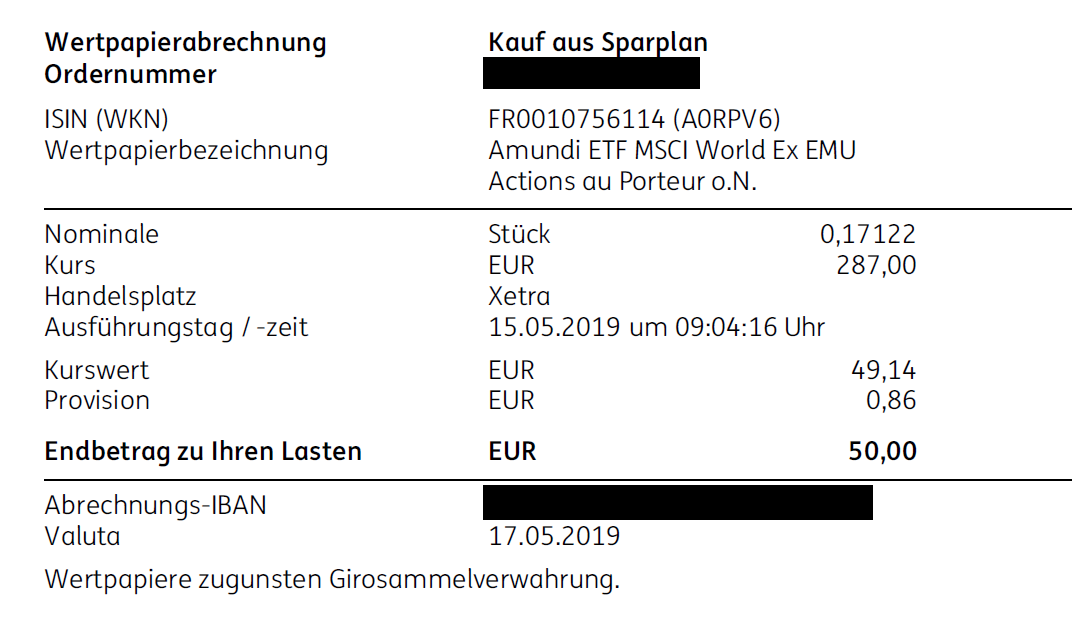

Ordergebühren Beispiel

Dies war mein alter Sparplan, wo ich für 50€ pro Monat einen Amundi ex EMU ETF bespart habe. Der Broker hat von mit 1,75% pro Sparrate verlangt. Jeden Monat fließen damit effektiv rund 49,14€ in das Wertpapier und ca. 0,86€ an den Broker.

Jeder Anbieter besitzt eine unterschiedliche Kostenaufstellung, wenn es um Sparpläne geht. Manche Direktbanken werben mit Festgebühren (DKB Sparplan, 1822direkt Sparplan) oder einer prozentualen Verteilung (comdirect Sparplan, Consorsbank Sparplan).

Besonders bei kleinen Sparraten rate ich dir weiterhin zu Brokern, die keine Gebühren pro ETF Sparrate verlangen.

Hinweis zu den ETF Steuern: Vorabpauschale wird abgeführt

Steuern sind keine Gebühr an sich, die du mit der Auswahl deines Depots beeinflussen kannst.

Jedoch ist es wichtig zu wissen, dass für das Halten eines ETF eine sogenannte Vorabpauschale von deinem Broker an das Finanzamt abgeführt wird. Die Vorabpauschale wird meistens von deinem Steuerfreibetrag abgefangen und ist erst ab einem hohen investierten Kapital wirklich relevant.

Wenn du deinen ETF verkaufst, wird die Vorabpauschale mit den zu zahlenden Steuern auf die Gewinne verrechnet. Du bezahlst keine Steuern doppelt.

Im Artikel zu ETF Steuern habe ich dir erklärt, wie die Vorabpauschale und alle anderen Steuern für ETF im Allgemeinen und für ETF Sparpläne berechnet werden.

ETF Verwaltungsarten

Bevor du dich als Anleger für einen ETF Sparplan Vergleich entscheidest, solltest du dich über deine eigenen Vorstellungen im Klaren sein. Wennn du regelmäßige Erträge erzielen möchtest, wählst du einen ausschüttenden ETF. Wenn Geld für den langfristigen Vermögensaufbau vorgesehen ist, dann sind thesaurierende ETFs das Richtige.

Ein gut oder schlecht gibt es in diesem Fall nicht, sondern lediglich eine Präferenz. Ab einem gewissen Geldbetrag machen aus steuerlichen Gründen thesaurierende ETF mehr Sinn. Ausschüttende ETF können dabei eine sichere Einkommensquelle sein oder einfach als zusätzlicher Motivator dienen.

Hinweis: Die Fondsgesellschaft bestimmt selbstständig über die Art eines ETFs. Es kann sein, dass sich die Ausschüttungsart über die Jahre ändert.

Ausschüttende ETF

Wenn ein Unternehmen Gewinne realisiert, erhalten die Aktionäre als Teilhaber des Unternehmens eine Auszahlung in Form von Dividenden. Besitzt du Anteile an einem ETF, dann hat man auch ein Anrecht auf Dividendenauszahlungen, da du Wertpapiere an mehreren Unternehmen besitzt.

Bei ausschüttenden ETFs werden somit in regelmäßigen Abständen – von einmal jährlich bis zwölfmal im Jahr – Beträge auf das eigene Konto zurück überwiesen. Abhängig von Streuung und ETF können 2% oder mehr pro Jahr auf das eigene Konto wandern. Viele Anleger sehen deshalb eine Dividendenstrategie als sinnvoll an.

Hinweis: Gewinne müssen versteuert werden! Ist der Sparerpauschbetrag (Single 1.000€, verheiratete Paare 2.000€) ausgeschöpft, fallen Dividenden (genauso wie bei üblichen Aktienverkäufen) unter die Steuerpflicht.

Thesaurierende ETF

Möchtest du dein Geld langfristig vermehren und bist nicht auf regelmäßige Auszahlungen angewiesen, ist der thesaurierende ETF die bessere Alternative. Ein solcher ETF behält die Dividenden sowie anderweitige Ausschüttungen ein und reinvestiert die Beträge automatisch nach der Index-Zusammensetzung. Damit nutzt du den Zinseszinseffekt optimal aus, da innerhalb des thesaurierenden ETF keine Steuern oder zusätzliche Gebühren anfallen.

Wie viele ETF Sparpläne sollte ich haben?

- 1 MSCI World ETF + 1 MSCI Emerging Markets ETF reichen aus, um alle Märkte abzudecken

- bei der Wahl des ETF auf einen guten Index setzen, Fondsvolumen, Diversifikation, Replizierung und Ausschüttungsart beachten

Experten sind sich bei der Beantwortung dieser Frage sehr uneinig. Die einen empfehlen finanziellen Minimalismus und sprechen sich für einen breit aufgestellten MSCI ACWI ETF aus. Andere empfehlen die Streuung in 2 bis 3 ETF Sparpläne: MSCI World, MSCI Emerging Markets und/oder MSCI Europa (STOXX600).

Damit du keine ETF Nachteile erlebst, habe ich ein paar Grundprinzipien für gute ETF in meinem Artikel zu beste ETF für einen Sparplan herausgearbeitet.

Meine Charakteristiken für einen guten ETF

- Fondsvolumen: Mindestens 500 Mio. Euro.

- Diversifizierung: Verwende breit aufgestellte Indizes, die den Gesamtmarkt abbilden.

- Replizierung: Physisch replizierend ist das Beste, da hier die Anteile wirklich gekauft werden. Ein optimiertes Sampling kann außerdem zu einem besseren Ergebnis führen, weil die unteren Positionen einfach herausgenommen werden.

- Ausschüttung: Ich will Rendite. Deswegen ist thesaurierend (reinvestierend) mein Favorit

Finanzieller Minimalismus: 1 MSCI ACWI ETF

In einem Sparplan ETF Depot geht es vor allem um eine breite Diversifikation. Ich möchte in den Weltmarkt investieren und das so günstig und einfach wie möglich.

Sehr bekannt unter ETF Anlegern ist der MSCI World Index, der in die 23 wirtschaftlich stärksten Industrieländer investiert. Damit haben wir noch lange nicht die gesamte Weltwirtschaft im Portfolio.

Wenn du ein Produkt suchst, was wirklich in alle Industrien investiert, dann ist zum Beispiel der MSCI ACWI interessant. ACWI bedeutet „All Countries World Index“. Der MSCI ACWI kombiniert den MSCI World mit den Emerging Markets (Schwellenländern). Das bedeutet, dass du insgesamt in 23 Industrieländer sowie 26 Schwellenländer investierst. Somit erhältst du in einem ETF insgesamt 3.000 Unternehmen in einem Produkt (der MSCI World ETF kommt auf ca. 1.600 Unternehmen).

Ein Beispiel für einen guten MSCI ACWI ETF:

- iShares MSCI ACWI UCITS ETF (ISIN: IE00B6R52259)

Gewichtung selber bestimmen: 2 ETF Sparpläne nutzen

Wer sich mit einem ETF nicht glücklich fühlt und von aufstrebenden Märkten profitieren möchte, der kann die Gewichtung im Portfolio auch selber bestimmen. Der klassische Weg ist, dass man einen MSCI World ETF mit einem Emerging Markets ETF kombiniert und je nach Risikoneigung den MSCI World oder Emerging Markets übergewichtet.

Der Emerging Markets Index umfasst ca. 850 Aktienwerte, die die Entwicklung der wichtigsten Schwellenländer abbilden. Dazu gehören insgesamt 24 Länder wie Brasilien, Chile, Ägypten, Südafrika oder die Vereinigte Arabische Emirate.

Die Industriestaaten bestimmen zwar die Finanzwelt, jedoch werden die Schwellenländer zunehmend wichtiger. Wer jetzt investiert, kann damit das Wachstumspotenzial gut für sich nutzen.

Ein Beispiel für eine Kombination aus MSCI World und Emerging Markets:

- iShares Core MSCI World ETF (ISIN: IE00B4L5Y983) – Gewichtung: 70%

- Xtrackers MSCI Emerging Markets UCITS ETF 1C (ISIN: IE00BTJRMP35) – Gewichtung: 30%

Ich persönlich bin kein Freund der Emerging Markets, da die Volatilität sehr hoch ist und Schwellenländer nicht mein Spezialgebiet sind. Ich investiere lieber zusätzlich in Technologiewerte wie den S&P 500 oder den Nasdaq 100.

Wenn du in den MSCI World investierst und zusätzlich in den Nasdaq 100, dann investierst du zu großen Teilen in die amerikanische Wirtschaft. Aktientitel in dem einen und anderen Index werden sich unweigerlich doppeln – also Vorsicht!

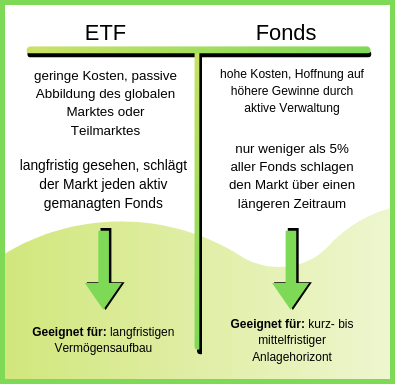

Sollte ich in einen ETF oder Fonds Sparplan investieren?

Bis heute hält sich eine lange Diskussion, welche Anlagemöglichkeit die bessere Rendite verspricht. ETF Veteranen glauben an die Macht des Marktes. Ein Fonds, der von vielen Managern geleitet wird, kann zwar mehrere Jahre lang gute Gewinne machen, langfristig ist dieser Erfolg aber nicht garantiert. So gut wie keiner (außer Warren Buffett) hat es über eine längere Periode als 20 Jahre geschafft, den MSCI World Index zu schlagen.

Auch wenn ein Fondsmanager den Markt schlägt, fallen die Gebühren schwer ins Gewicht: Um die Kosten im Vergleich zu einem ETF auszugleichen, bräuchte man regelmäßige Gewinne in hohen Prozentsätzen über dem eigentlichen MSCI World Leitindex, um überhaupt auf das gleiche Level eines passiven ETF zu kommen.

In Situationen einer Rezession kann aber ebenso ein Fonds gute Gewinne einstreichen. Zu guter Letzt bleibt es wie so oft an den eigenen Vorlieben, ob du einen passiven ETF oder aktiv gemanagten Fonds als Anlagemöglichkeit auswählst.

Ich selber bin der Meinung, dass ein ETF über lange Zeiträume immer einem Fonds überlegen sein wird. Aus diesem Grund investiere ich selbst ausschließlich in Indexfonds bzw. ETF.

Was passiert nach dem ETF Sparplan? Entnahmeplan nutzen

Wenn du einen ETF Sparplan eingerichtet hast, dann bestimmt aus einem gewissen Grund.

Viele Leute, die ich kenne (auch ich selber), wollen langfristig eine ETF Altersvorsorge aufbauen und so entweder früher in Rente gehen oder die Rente aufbessern.

Doch was mache ich, wenn ich „fertig“ gespart habe?

Am Ende des Sparplans kannst du alle Anteile auf einmal verkaufen und verbrauchen. Die bessere Variante ist es, Anteile deiner Investition nach und nach zu verkaufen, sodass ein Großteil weiterhin investiert bleibt und für dich arbeitet. Wie du einen ETF Entnahmeplan, auch ETF Auszahlplan genannt, nutzen kannst, habe ich in einem anderen Beitrag erklärt.

Warum ein ETF Sparplan Vergleich wichtig ist

ETFs gibt es heute wie Sand am Meer. So gut wie jeder bietet ETFs ohne Ausgabeaufschlag oder komplett ohne Verwaltungsgebühr an. Des Weiteren ist die Auswahl so unübersichtlich geworden, dass du schnell einen Titel bespart, ohne zu wissen, welcher Index nun eigentlich zur Grundlage gelegt wird. Dabei taugen überhaupt nur die wenigsten ETF zum Sparplan.

Eine große ETF Auswahl zu haben ist zwar gut, sollte aber keineswegs das einzige Kriterium für einen guten ETF Sparplan Vergleich sein. Die wenigen großen ETF können fast bei jedem namhaften Broker gehandelt werden. Neben den Verwaltungsgebühren sind deswegen besonders die Broker ins Visier zu nehmen.

Als Anleger liegt es an einem selbst, ob man für eine größere Auswahl eine höhere Orderprovision in Kauf nehmen möchte bzw. eine schlechte Auswahl für geringere Gebühren. Für alle Anfänger und finanziellen Minimalisten kann man ETF Expertenseiten wie flatex nicht ohne Einschränkung empfehlen. Bessere Alternativen bieten dabei Depots bei Trade Republic, comdirect, oder der Consorsbank.

Bei ETFs gilt: Weniger ist mehr! Informiere dich im Vorfeld über die ETFs, die für dich infrage kommen. Wie bei der Suche nach einem passenden Auto wählst du zuerst das gewünschte Modell aus und suchst dir anschließend den günstigsten Anbieter. Durch meine ETF Sparplan Vergleich erkennst du sofort, ob ein Broker für dich infrage kommt oder nicht. Das erspart Zeit und reduziert wertvolle Recherchearbeit.

Was dich noch so auf sparplan-vergleich.com erwartet…

Dieser Blog ist ein Herzensprojekt von mir und soll dir eine Stütze im Finanzdschungel bieten. In meinen Artikeln steckt viel Recherchearbeit, um dir sehr schwierige Themen so einfach wie möglich wiederzugeben.

Gerne beantworte ich deine Fragen in den Kommentaren oder per Mail an:

![]()

Neuste Artikel auf meinem Blog

Maclear im Vergleich: P2P-Crowdlending als Ergänzung zum Sparplan?

Aktuelle Lage im Börsenumfeld und absehbare Trends

Hallo Max,

tolle Seite! Wirklich authentisch und verständlich. Ich bin leider erst jetzt mit 62 auf das Thema ETF aufmerksam geworden, doch da ist das Thema langfristig Vermögen erwirtschaften relativ. Deswegen bin ich noch ein ´Frischling` in Sachen ETF-Fonds, möchte aber einen größeren Betrag mittels Einmalanlage und Sparplan in der nächsten Zeit investieren. Meine Priorität sehe ich in erster Linie beim Thema Sicherheit und sekundär bei der Rendite. Mir wurde daher empfohlen, ein Portfolio aus MSCI World, den Stoxx Europe 600 und den DAX zu nehmen, weil da wohl am wenigsten passieren kann. Den MSCI Emerging Markets finde ich ja auch ganz spannend, weiß aber nicht, ob das in Sachen Diversifizierung Sinn macht. Wie die Gewichtung aussehen könnte, weiß ich noch nicht so genau, weil ich da noch etwas unsicher bzw. auch unerfahren bin. Ich weiß nur, dass ich thesaurierende Fonds nehmen werde, die physisch replizierend und mit einer günstigen TER sein sollen. Du bietest ja freundlicherweise an, Deine Meinung zu solchen Plänen zu formulieren. Dafür vorab vielen Dank!

Liebe Grüße

Wilke

Hallo Wilke,

vielen Dank für deine Frage und toll, dass du jetzt auf ETFs gestoßen bist. Dein Ansatz ist zunächst richtig: Wenn man demnächst in Rente gehen will und keine großen Kursschwankungen aussitzen kann, dann ist Werterhalt oder ein risikoärmeres Portfolio wichtiger als alles andere. Sicherlich kann man sein Portfolio mit Anleihen-ETFs oder Gold absichern. Ich persönlich bin kein Fan davon, jedoch lohnt es sich in das Thema einzusteigen, wenn du dich gerade damit beschäftigst. Hier möchte ich nur auf Aktien-ETFs eingehen.

Ich gehe einmal davon aus, dass du in regelmäßigen Abständen deine Gewinne realisieren willst, um dir deine Rente aufzubessern. Wichtig ist an dieser Stelle, dass dein Portfolio nicht zu starken Schwankungen ausgesetzt und die Diversifikation hoch bleibt. Wenn du nicht darauf achtest, kann es passieren, dass du gerade im Minus bist, wenn du eigentlich dein Geld nutzen möchtest. Ein junger Anleger sitzt diese Marktphasen aus, das geht nicht so einfach, wenn man älter ist.

Ein Portfolio aus MSCI World, Euro Stoxx und DAX würde ich nicht direkt empfehlen. In dem MSCI World sind Europa und viele DAX Unternehmen enthalten. Würdest du alle 3 ETFs kaufen, dann doppeln sich einzelne Werte, wodurch sich deine Diversifikation deutlich verringert.

Darüber hinaus ist die Volatilität, Kursschwankungen eines Wertpapiers, bei den genannten Indizes verhältnismäßig hoch. Der DAX, der nur 30 Aktien in Deutschland abbildet, schwankt sehr stark, was es als Werterhalt oder risikoärmeres Portfolio eher ungeeignet macht.

Da du auch die Emerging Markets genannt hast, kann ich dir folgendes empfehlen:

Investiere in einen MSCI World ACWI ETF. Ein MSCI World ACWI ETF investiert in Industrie- und Schwellenländer. Ein solcher ETF beinhaltet ca. 1.600 Wertpapiere was eine sehr hohe Diversifikation darstellt. Historisch gesehen, besitzt ein MSCI World ACWI ETF eine geringere Volatilität als der MSCI World, Euro Stoxx oder DAX. Darüber hinaus sind die TER zumeist gering und die Kursteigerung von ca. 5-7% im Jahr bilden die Leistung der Gesamtwirtschaft wider. Ein guter MSCI World ACWI ETF ist z.B. iShares Core MSCI World UCITS ETF USD (Acc) ISIN: IE00B4L5Y983.

Für mehr Sicherheit und weniger Schwankungen könnte ich noch einen MSCI World Minimum Volatility ETF empfehlen. Wie der Name es schon sagt, wird in Unternehmen weltweit investiert, die eine geringe Wertschwankung besitzen. Dadurch kann deine Rendite langfristig geringer sein, aber die Schwankungen sind nicht sehr hoch und dein Geld wird langfristig definitiv nicht weniger. Ein solcher ETF ist z.B. iShares Edge MSCI World Minimum Volatility UCITS ETF (Acc) ISIN: IE00B8FHGS14.

Zum Thema Gewichtung: Ich bin ein Fan von weniger ist mehr. Du könntest dir sicherlich noch weitere ETF ins Portfolio holen oder in Anleihen/Gold investieren, wenn du dir unsicher bist. Ich denke aber, dass diese zwei ETF fast schon ausreichen würden, um voll diversifiziert zu sein. Insgesamt wäre eine Ausrichtung von 60/40 oder 70/30 sinnvoll. Wenn du sicherer sein willst, dann nimmst du 60% oder 70% deines Portfolios in den MSCI World Minimum Volatility ETF und 40%/30% in den MSCI World ACWI. Andersherum könntest du für etwas mehr Rendite 60% oder 70% deines Portfolios in den MSCI World ACWI und 40%/30% in den MSCI World Minimum Volatility ETF investieren.

Meine Worte ersetzen keine professionelle Finanzberatung und du solltest auf jeden Fall weiter recherchieren, um selbst zu entscheiden, welche Anlagestrategie zu dir passt. Ich hoffe, ich konnte dir einen ersten Input geben, worauf es ankommt und wie ich ein minimalistisches, risikoärmeres Portfolio mit ETFs gestalten würde.

Hallo Max, zunächst einmal vielen herzlichen Dank, dass Du Dir die Zeit für eine Einschätzung genommen hast. Als erster Input sehr interessant. Da ich entgegen Deiner Annahme aber nicht unbedingt die Absicht habe, meine Rente aufzubessern bzw. Gewinne kurzfristig zu realisieren, dürfte es doch ein klein wenig mehr Risiko sein. Aber grundsätzlich finde auch ich Deine Empfehlungeinen guten Ansatz und nicht uninteressant. Den genannten MSCI World ACWI ETF würde ich auf jeden Fall als Basis nehmen. Und ob ich dazu tatsächlich noch minimal, risikoarm plane, muss ich noch sehen und mal schauen, was da passen könnte. Vielleicht hast ja Du oder die Community da ja auch einen Tipp oder eine Empfehlung. Auf jeden Fall macht weiter so. Hab jetzt viele Seiten angeschaut, aber die hier find ich sehr gut!

Schöne Grüße

Hallo Max,

Gratuliere dir zu deiner tollen Seite!!! Da steckt viel Arbeit dahinter, daher viel Erfolg damit:

Ich komme aus Österreich und habe eine Frage. Ich habe seit 2021 für meine 2 Kinder 3 und 6J alt Sparpläne angelegt, einen bei Trade Republic (MSCI World + MSCI EM) und einen bei Oskar (Oskar90). Ich zahle da jeweils 100 Euro pro Monat ein und ab mit jeweils einer Start-Einmaleinlage von 3000 EUR.

Ich selber nutze Flatex auch für meine Sparpläne und Aktien.

Der Vergleich der Spesen ist ja nicht so übersichtlich, allerdings scheint mir Oskar mit den 1% Spesen pro Jahr auf Dauer deutlich teurer zu sein als Trade Republic. Ich überlege daher Oskar zu beenden und für das 2. Kind auf Trade Republic zu wechseln, da dies auch günstiger erscheint als Flatex.

Was ist deine Meinung dazu?

Danke für deine Hilfe,

Maren

Darauf habe ich dir in meiner Mail geantwortet. Wenn du nicht viel Rebalacing usw. willst und auch etwas Zeit reinsteckst, weil es Spaß macht, dann würde ich auch für dein 2. Kind zu Trade Republic gehen.

Hallo Max, ich bin heute durch Zufall auf Deine Seite gestoßen und finde sie sehr interessant. Vielen Dank für Deine Mühe. Nun habe ich eine Frage: Ich beschäftige mich leider erst jetzt mit 60 Jahren, mit dem Thema ETF’s und möchte trotz der kurzen Zeit bis zu meiner Rente noch einen ETF Sparplan oder eine Summe von 1000,-€ in ETF’s anlegen. Würdest Du mir das empfehlen, oder ist das völliger Unsinn? Und könntest Du mir welche empfehlen, die für die kurze Zeit noch Sinn machen?

Im Voraus vielen Dank!!!

Hallo Gabi,

mit 60 Jahren hast du also noch ca. 5 Jahre bis zur Rente. Es macht absolut Sinn, einen Sparplan in einen breiten ETF anzufangen. Da die Märkte aktuell sehr schwanken und viel Unsicherheit herrscht, würde ich je nach deinem Budget einen Sparplan in einen breiten ETF aufsetzen und laufen lassen. Bei 100€ pro Monat und ca. 7% Rendite pro Jahr, würdest du auf ca. 7.162€ (ohne Steuern) in 5 Jahren kommen.

Aus deiner Investition kannst du immer ein paar Anteile verkaufen, wenn du es brauchst. Der Rest bleibt investiert und arbeitet für dich weiter.

Wenn du von Tag 1 in der Rente nicht auf das Geld angewiesen bist, würde ich den Sparplan auch während der Rente laufen lassen und nach ca. 10 Jahren langsam verzehren.

Mit 100€ pro Monat und 7% Rendite hättest du nach 10 Jahren ca. 17.208,39€.

Wenn das Geld ausschließlich für deine Erben oder Enkelkinder gedacht ist, würde ich dauerhaft den Sparplan laufen lassen und das Depot nicht anrühren. Am Ende legst du fest, dass dein Depot an Person X vererbt wird.

Ich hoffe, ich konnte dir weiterhelfen!

Viel Erfolg!

Hallo Max, Hallo Community,…ein herzliches Grüß Gott ausm Süden,

Stand März 2021:

Welcher Broker wäre für einen Greenhorn ab nächsten Monat am besten? Er sollte ein autom. Rebelancing haben, ETF soll thesaurierend sein, keine großen Aufwände und ca 10-15 Jahre laufen…unterschiedliche Monatsbeiträge(keine Robos)…eine Art Altersvorsorge.

Kann mir jemand weiter helfen?

Hallo Andreas,

wenn du ein „automatisches Rebalancing“ haben möchtest, dann sprichst du in vielen Fällen von einem Robo Advisor. Ansonsten macht man ein Rebalancing im Depot per Hand und kauft/verkauft auf eigene Faust.

Ich persönlich denke, dass du bei bei einer breiten Diversifikation in z.B. einen MSCI World oder MSCI ACWI ETF auf lange Sicht kein Rebalancing benötigst, wenn du es als eine Art Altersvorsorge laufen lassen möchtest.

Für Anfänger empfehle ich ein Depot bei einem der vielen großen Banken: comdirect Depot, Consorsbank Depot oder die ING. Dort sind die Gebühren etwas höher, aber du hast eine große Auswahl und die höchste Sicherheit, dass dein Geld nicht irgendwann von der 100.000€ Einlagensicherung geschützt werden muss.

Wenn du eher jemand bist, der Gebühren sparen will und dennoch alle Funktionen haben möchte, die du oben genannt hast, dann ist Trade Republic oder Scalable Capital Broker interessant. Diese Broker sind recht neu auf dem Markt und gehen neue Wege. Ob beide Broker in 10-15 Jahren noch gut sind, kann ich dir nicht sagen, jedoch sind beide Angebote derzeit unschlagbar, was die Flexibilität und Kostenstruktur angeht.

Wenn ein Depot die Gebühren erhöht oder du irgendwo ein anderes Angebot entdeckst, was dir gefällt, kannst du übrigens auch einen Depotwechsel vollziehen. Das ist in Deutschland kostenlos, kann aber ein paar Wochen dauern.

Ich hoffe, ich konnte dir ein paar Anhaltspunkte geben.

Servus Max,

danke für die professionelle und schnelle Antwort-sie war sehr hilfreich!

Deine Seite ist auch allgemein ein Gewinn für alle, die anfangen sich für den „Finanz-Dschungel“ zu interessieren.

Gerne lese ich Deine Beiträge und die Beiträge der Community.

Ihr seid echt empfehlenswert!

Alles Gute und Grüße,

Andreas

Hi Andreas,

vielen Dank für das Feedback! Deine netten Worte spornen mich an, weiter zu machen. Danke dafür! 🙂

Hallo Max,

möchte je 100€ für meine beiden Kinder in ETF besparen. Geld soll mindestens 10 und 15 Jahre einfließen. Welcher Plan ist sinnvoller MSCI ACWI

oder 70%MSCI WORD und 30% MSCI EM. Eventuell soll noch später in beide 30€

lyxor world water dazu gefügt werden.

Bitte um deine Meinung und Begründung.

Gruß, Alexej

Hallo Alexej,

beide Strategien sind recht ähnlich. Ich würde dir wohl einen MSCI ACWI aus folgenden Gründen empfehlen:

In dem MSCI ACWI hast du praktisch den MSCI World und MSCI EM enthalten. Aus eigener Erfahrungen kann ich sagen, dass der MSCI ACWI sehr geringe Schwankungen besitzt, was für einen Börsenanfänger gut ist. Bei dem MSCI EM und MSCI World sind die Schwankungen höher, was dich vielleicht schneller dazu verleitet, aus Angst zu verkaufen. Die Gewinne können bei der MSCI World und MSCI EM Strategie etwas höher ausfallen. Auf Sicht von 10 oder 15 Jahren werden die Unterschiede in der Rendite aber gering sein.

Nimmst du nur den MSCI ACWI bezahlst du außerdem weniger Ordergebühren, wenn dein Broker Geld für eine Sparplanausführung verlangt. Darüber hinaus hast du weniger Aufwand bei der Pflege deiner Wertpapiere (Sparplan anpassen, Steuern, Einzahlungen, etc). Insgesamt finde ich, dass der MSCI ACWI die einfachste Variante ist, langfristig zu investieren.

Den Lyxor World Water ETF sehe ich als eine Art „Trend ETF“ und ist vom Risiko höher einzustufen als ein MSCI ACWI oder MSCI World. So, wie du es beschreibst, klingt es aber recht vernünftig, wenn du dir sicher bist, dass der ETF in Zukunft steigen wird.

Ich hoffe, ich konnte dir weiterhelfen!

Viel Erfolg

Ergibt es Sinn einen thesaurierenden und einen ausschüttenden Sparplan anzulegen? Wenn ich für die Rente einen thesaurierenden Sparplan anlege, sollte ich dann mit 67 in einen ausschüttenden wechseln? Wäre es da nicht praktisch wenn ich nur kleine Teile entnehmen müsste und Teile würden direkt an mich ausgeschüttet werden? Oder kommt das am Ende aufs gleiche raus wenn ich Geld von thesaurierenden ETFs entnehme?

Bevor ich mich eingelesen hatte, hatte mir mein Vater einen Renten ETF Sparplan angelegt. Einen der den MSCI Wolrd Index abbildet, aber ausschüttend ist. Nun mache ich mir Gedanken ob ich den lieber in einen thesaurierenden wechseln sollte. Oder ob ich den mit einer niedrigen Rate weiter bespare und einen anderen mit einer höheren Rate bespare der eben thesaurierend ist. Der Sparplan sieht auf den ersten Blick sonst für meine Laienaugen gut aus. (Ter bei 0,3%, Fondsvolumen in den Mrd., gebührenfreies Sparangebot von Cortal Consors)

Ich versuche mich im Investmentdschungel zurecht zu finden, aber bin noch ganz am Anfang.

Vielen Dank für eure Hilfe.

Hallo Sina,

du hast das schon gut analysiert. Thesaurierende ETFs steigen tendenziell schneller im Kurs und der Wert deiner Anlage erhöht sich, weil die Dividenden der Unternehmen automatisch wieder angelegt werden. Wenn du deine ETFs als Altersvorsorge verwenden willst, dann setzt du zu Beginn auf thesaurierende ETFs. Am Ende, wenn dein Anlagevolumen über einen Sparplan gut angestiegen ist und du gerne ein passives Einkommen aufbauen möchtest, schichtest du auf einen ausschüttenden ETF um. Ausschüttungen machen, meiner Meinung nach, nur Sinn, wenn du das Geld wirklich brauchst. Ansonsten erhältst du bessere Renditen mit reinvestierenden ETFs.

Genauso gut kannst du zum Renteneintritt auch die gesamte Summe langsam über einen Entnahmeplan entnehmen. Der Entnahmeplan ist das Gegenteil vom Sparplan. Du entnimmst eine Summe x aus deinem Depovolumen und profitierst immer noch von den Kursgewinnen. So hast du länger was von deiner Investition und begehst nicht den Fehler alles auf einmal zu einem schlechten Kurs abgeben zu müssen.

So wie es bei dir aussieht, hast du auch keinen speziellen Dividenden ETF im Portfolio, sondern einen normalen MSCI World ETF. Abhängig, wie viel Geld in dem ausschüttenden ETF liegt, würde ich die Sparrate pausieren und den ETF im Depot liegen lassen. Anschließend startest du einen neuen ETF Sparplan auf einen thesaurierenden ETF. Du kannst auch bei dem ausschüttenden ETF bleiben und die Ausschüttungen sammeln und wieder anlegen lassen. Das geht bei einigen Brokern automatisch und kostenlos. Am Ende hast du dann praktisch aus einem ausschüttenden einen thesaurierenden ETF gemacht.

Hallo Max,

vielen Dank für die ausführliche Information. Wie würde man denn im Rentenalter beim umschichten zu ausschüttenden ETFs vorgehen? Vermutlich bedeutet das nicht, dass ich das komplette Volumen auflöse und dann in ausschüttende ETFs investiere. Da wären ja schlagartig sehr viele Steuern fällig.

Vielen Dank und viele Grüße

Sina

Hallo Sina,

wenn du von Dividenden leben willst, dann nutze gleich von Anfang an einen ausschüttenden ETF und lege die Dividenden solange wieder an, bis du von den Ausschüttungen Gebrauch machen willst. Beim späteren Umschichten müssen Steuern auf die Gewinne gezahlt werden. Klar, da kommt eine höhere Summe auf dich zu, da aber in 20 oder mehr Jahren andere Regelungen gelten werden, kann dir niemand versprechen, wie es mit den Steuern aussehen wird. Wenn du später umschichten willst, dann musst du voraussichtlich Steuern auf die Gewinne zahlen und dabei würde ich mich nicht verrückt machen. Es macht sowieso im Rentenalter Sinn, das Depot in sichere Anlagen wie Anleihen, Gold aufzuteilen. Ein Teil bleibt natürlich im ETF, um weiterhin von den Ausschüttungen und Kursgewinnen zu profitieren, gleichzeitig kannst du im hohen Alter kein hohes Risiko eingehen. Es geht mehr oder weniger nur noch um Werterhalt. In tranchen umzuschichten über Jahre hinweg, kann wegen dem Sparerpauschbetrag sinnvoll sein.

Wenn du wirklich clever sein willst, kannst du deine Sparrate über die Jahre auf den ETF reduzieren und Einzahlungen auf Anleihen und Gold tätigen. Wenn du monatlich 100€ in einen ETF einzahlst, dann kannst du nach 10 oder mehr Jahren anfangen, in regelmäßigen Abständen auch Anleihen dazu zunehmen. Wenn du nicht mehr Geld zur Verfügung hast, kannst du 75€ in den ETF stecken und 25€ in Anleihen (o.Ä.). Damit schichtest du automatisch auf dein sicheres „Rentenportfolio“ um, ohne Steuern wegen einem schlussendlichen Verkauf hinzunehmen.

Aus Gründen der Einfachheit, werde ich persönlich mein Depot bis zum Tag x auf meinen ETFs lassen. Im Anschluss schichte ich einmal um und nehme nun mal die eventuellen Steuern hin. Im Idealfall habe ich durch die zusätzlichen Jahre, die ich voll auf Rendite gegangen bin, die Steuern, die ich dann zahlen müsste, wieder drinne, wenn man es mit dem Jahre langen, langsamen Umschichten vergleicht.

Wenn ich 1 MSCI World ETF und

1 MSCI Emerine Markets ETF

wählen würde mit je 50 Euro monatlich (als ausschüttende EFT), würde das möglich sein?

Und wie lange kann man das so sparen?

Und bei welcher Bank kann man das beantragen? Bei der Hausbank (Raiffeisen) auch?

Hallo Emely. Ja, du kannst beide ETF dieser Kategorie problemlos jeweils mit 50€ besparen – und diese Indizes sind super!

Man kann gleichzeitig viele ETFs flexibel monatlich besparen. Es gibt nicht etwa den einen MSCI World ETF (bzw. MSCI Emerging Markets ETF), sondern viele unterschiedliche, die von verschiedenen Fondsgesellschaften ausgegeben werden. In diesem ETF Praxisbeispiel haben wir vorgestellt, wie man den passenden ETF findet, denn von Depot zu Depot gibt es unterschiedliche ETF, die man als Sparplan ausführen kann.

Um einen ETF Sparplan einzurichten, brauchst du ein Depot bei einer Bank. Die Volksbanken/Raiffeisenbanken haben leider kein passendes Depot für ETF Sparpläne. Ich empfehle dir die comdirect oder ING DiBa. Dort habe ich selber ein Depot und Sparpläne. In den passenden Artikeln stelle ich vor, wie man das Depot eröffnet und einen Sparplan einrichtet.

Mit einem ETF Sparplan bist du praktisch Anleger an der Börse und sagst deinem Depotanbieter, dass er zu den monatlichen Abständen einen Anteil des ETFs im Wert x kaufen soll. In deinem Falle 50€ monatlich auf einen MSCI World ETF und 50€ auf einen MSCI Emerging Markets ETF. Es wird nichts beantragt oder Ähnliches, sondern innerhalb deines Depots alles selbstständig von dir durchgeführt!

Du kannst Sparpläne JEDERZEIT pausieren, wenn du mal knapp bei Kasse bist, die Sparrate anpassen oder Anteile verkaufen. Eine Mindestlaufzeit gibt es nicht, du entscheidest immer selber! Ich empfehle aber, um wirklich eine gute Entwicklung im 2-stelligen Prozentbereich zu sehen, einen Anlagehorizont von mindestens 5-10 Jahren.

Danke, so lieb die Antwort.

Das werde ich machen. Sehr interessant zu lesen. Danke Danke Emely.

Sehr gute und wertvolle infos