Regelmäßig Geld anlegen ist keine Zauberei. So gut wie alle Banken werben damit, dass du doch endlich ein Depot eröffnen und investieren sollst…

„Vor vielen Jahren stand ich an dem gleichen Punkt wie du und habe mir viele Fragen zu Wertpapieren, Sparplänen und Geldanlagen gestellt, die ich mir nur sehr schwer ergoogeln konnte.“

Nach einiger Zeit konnte ich mir ein gutes Fachwissen aufbauen und möchte nun anderen Leuten beim Thema Geldanlage helfen, die wie ich damals noch keine genaue Vorstellung vom Geld anlegen haben.

Hier ist mein persönlicher Sparplan Vergleich 2026!

Die besten Sparplan Depots für 2026

Für einen ETF Sparplan, Aktiensparplan oder Fondssparplan brauchst du nichts weiter als ein Depot bei einer Bank.

Folgende Depots kann ich dir empfehlen, wenn du mit dem Investieren über einen Sparplan beginnen möchtest:

Tipp: Unter dem Sparplan Vergleich findest du alle wichtigen Infos, warum sich Sparpläne sinnvoll sind und welcher Sparplan der Beste ist. Hier klicken, um sofort zum Ende der Tabelle zu gelangen.

Darum sind Sparpläne sinnvoll: Der Cost-Average-Effekt ist dein Freund

Beim Investieren folge ich 3 Grundprinzipien, die ich dir genauer in meinem Börse für Anfänger Beitrag (lesen unbedingt empfohlen) bereits vorgestellt habe. Hier die Informationen nochmals kurz zusammengefasst:

1. Grundsatz: Der gesamte Markt wird steigen

2. Grundsatz: Der Markt ist unberechenbar, irrational

3. Grundsatz: Rendite kommt von Risiko

…diese Prinzipien habe ich mir nicht komplett alleine ausgedacht, sondern mich durch mehrere Bücher gequält, um zu der Erkenntnis zu kommen, dass alles doch nicht so schwierig ist, wie man denkt.

Um das gesamte Konzept besser zu verstehen, empfehle ich dir das Buch vom ETF-Messias Gerd Kommer „Souverän investieren mit Indexfonds und ETFs“.

Was folgt also aus diesen Grundprinzipien?

zu 1. Einzelne Unternehmen kommen und gehen, die gesamte Wirtschaft steigt aber. Aus diesem Grund investierst du am besten breit in den Markt (mit z. B. ETFs).

zu 2. Den perfekten Einstiegszeitpunkt für den Kauf von Wertpapieren gibt es nicht. Der Markt ist nicht vorhersehbar. Ich kaufe also in regelmäßigen Abständen ein, um einen Durchschnittspreis zu erhalten (Cost-Average-Effekt). Durch regelmäßige Sparraten erhöhe ich langsam mein Kapital und kaufe zu Hoch und Tiefs ein, was langfristig einen enormen Zinseszinseffekt erzeugt.

zu 3. Je enger ich den Markt wähle und damit je kleiner die Diversifikation ist, desto risikoreicher ist meine Investition. Die Rendite kann aber genauso hoch sein.

Ein Sparplan (oder auch Wertpapiersparplan genannt, wenn du in Aktien, Fonds, ETFs im Sparplan investierst), ist nach diesen Prinzipien genau dann sinnvoll, wenn du ohne Startkapital ein Vermögen aufbauen möchtest.

Besitzt du bereits ein großes Grundkapital, dann investiere es am besten in einen breitgestreuten ETF. Der gesamte Markt wird trotz Krisen steigen. Wie man so schön an der Börse sagt: „Time in the market beats timing the market.“

Youtube Video

Schaue dir hier meine komplette Erklärung zu Sparplänen an!

In dem Video zeige ich dir:

- Warum alle in ETF Sparpläne investieren

- Welche Grundsätze hinter einem ETF Sparplan stehen

- Welche ETF ich empfehlen kann

- Wie man einen ETF Sparplan einstellt (+2 Beispiele)

Hier zum Video: https://youtu.be/HAoyLUsg4uA

Sparplan Vorteile im Überblick

- langfristiger Vermögensaufbau durch Zinseszinseffekt

- Kursschwankungen ausnutzen und vom Cost-Average-Effekt profitieren

- bereits zwischen 1€ und 50€ im Monat eine finanzielle Zukunft aufbauen

- Wertpapiersparpläne sind extrem kostengünstig oder sogar kostenlos

- flexibel auf sein eigenes Geld zugreifen, weil DU alles verwaltest

Sparplan Definition

Im Vergleich zur klassischen Einmalinvestition ist der Sparplan durch die Einzahlung regelmäßiger Sparraten charakterisiert.

OHNE DEPOT: Banksparplan bei einer Bank. Bei einem Banksparplan sparst du regelmäßige Beiträge zu einer festen Verzinsung, Zinstreppe oder variablen Zins auf ein Bankkonto ein. Nach Ablauf der Laufzeit kannst du auf dein Guthaben plus Verzinsung zugreifen. Leider ist ein Banksparplan nicht lukrativ und eher das unflexiblere aber höher verzinste Tagesgeldkonto.

MIT DEPOT (Empfehlung): Klassischer Sparplan auf Wertpapiere (Aktiensparplan, Fondssparplan, ETF Sparplan). Dieser sieht vor, dass Anteile an einer Aktie, einem Fonds oder einem indexabbildenden ETF gekauft werden. Da die Anteile in zumeist monatlichen Abständen zu den an dem Tag vorliegenden Preisen gekauft werden, kommt es zu dem sogenannten Cost-Average-Effekt: Man kauft in Zeiten von schlechten Kursen günstig ein. Kommt es zu einem Anstieg der Kurse, wiegen sich die teureren Anteile mit den günstigen Anteilen auf – ein Durchschnittspreis entsteht. Der so wichtige Einstiegszeitpunkt bei Einmalinvestitionen ist damit völlig irrelevant. Es kann sofort mit dem Investieren in einen Sparplan begonnen werden.

Aktien, Fonds oder ETF kauft man mit einem Depot – das gibt es mittlerweile bei fast jeder Bank. In meinem Sparplan Vergleich stelle ich dir die besten Depots für Sparpläne vor.

Wie sieht ein Sparplan im Depot aus? Meine eigenen Erfahrungen

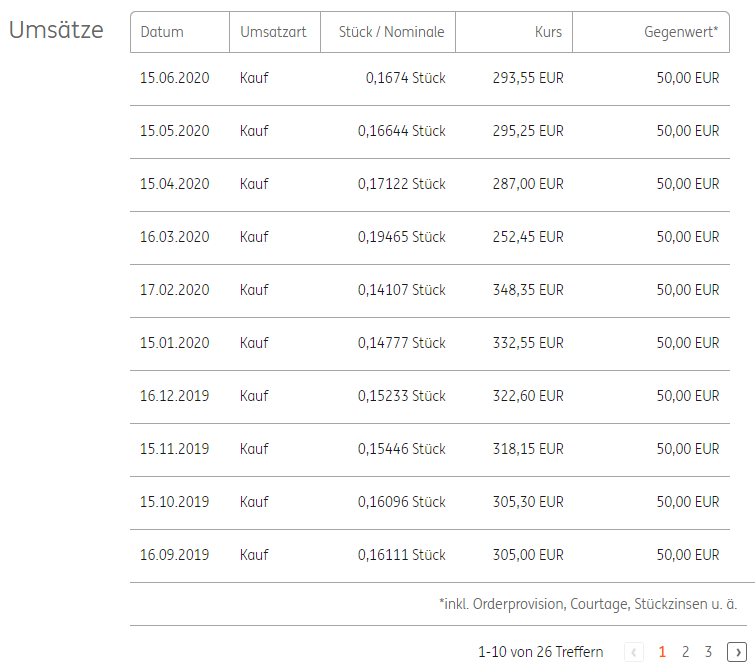

Wie genau ein Sparplan im Depot aussieht, möchte ich dir anhand meines ING Depots zeigen.

Wie genau ein Sparplan im Depot aussieht, möchte ich dir anhand meines ING Depots zeigen.

Hier siehst du die Umsatzanzeige meines Sparplans bei der Direktbank ING, die natürlich auch in meinem Sparplan Vergleich auftaucht:

Hier klicken für Screenshot der Sparplan Umsätze bei der ING

Als Test hatte ich bei der ING über mehrere Jahre einen Sparplan auf einen Amundi MSCI World ex EMU ETF, der immer zum 15. des Monats mit 50€ bespart wurde, laufen gehabt (Abweichungen im Datum sind auf Wochenenden zurückzuführen).

Unter der Spalte „Kurs“ erkennst du, zu welchem Wert der ETF gekauft wurde.

Die Werte unterscheiden sich zum Teil stark voneinander. Über die Zeit ist der Kurs des Wertpapiers gestiegen. Da aber auch zu Zeiten von geringen Kursen gekauft wurde, ist ein Durchschnittspreis entstanden, wie hier zu sehen:

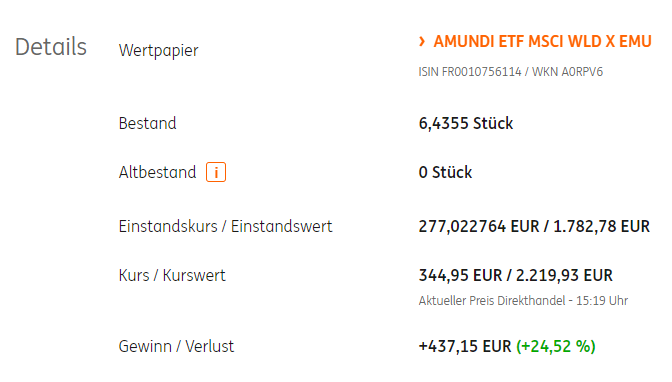

Hier klicken für Screenshot der Wertentwicklung

Der Durchschnittspreis (also Einstandskurs) der Anteile an dem ETF lag zu dem Zeitpunkt des Screenshots bei 277,02€. Im Verhältnis zum Kurs des ETFs bedeutet dies einen Gewinn von 437,15€ bzw. 24,52%, hätte ich alle meine Anteile zu diesem Zeitpunkt verkauft.

Mit den regelmäßigen Sparraten von 50€ steigt der Bestand des jeweiligen Wertpapiers kontinuierlich an, und neben dem Cost-Average-Effekt, greift zusätzlich der Zinseszins. Was du so auf lange Sicht ansparen kannst, möchte ich dir in dem folgenden Abschnitt erläutern:

Tipp: Den aufgeführten ETF Sparplan bei der ING habe ich mittlerweile verkauft, um für dich neue Depots testen zu können. Wie viel ich nach über 2 Jahren Sparplan gemacht habe, findest du in meinem ING Sparplan Artikel! Meinen neuen ETF Sparplan habe ich bei Trade Republic gestartet. Die monatliche Entwicklung findest in meinem passenden Trade Republic Erfahrungen Artikel.

Aktuelle Liste mit passenden Artikeln, wo ich persönlich Sparpläne bereits gestartet habe:

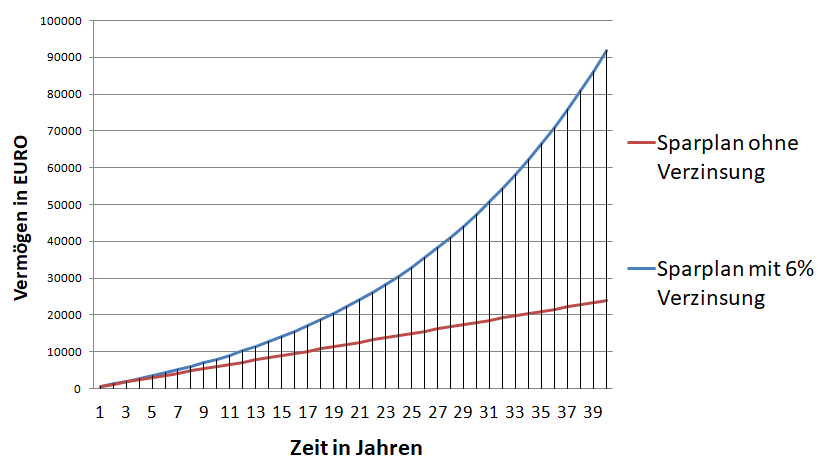

Sparplan Beispielrechnung: So entwickelt sich ein Sparplan über die Jahre

Bei einem Sparplan ist vor allem Zeit der wichtigste Faktor.

Durch die kleinen Sparraten wird stetig ein immer größeres Vermögen angehäuft, das zusätzlich durch Kursentwicklungen und Dividendenzahlungen vermehrt wird. Zur Veranschaulichung habe ich mit einem Online-Rechner für Sparraten ein fiktives Beispiel nachgestellt:

Nehmen wir an, dass Herr Müller 50€ pro Monat in einen Sparplan anlegen möchte.

Er entscheidet sich für einen breitaufgestellten MSCI World ETF, der jährlich ca. 6% Rendite verspricht.

Es fallen typischerweise keine Verwaltungsgebühren an. Darüber hinaus verlangt seine Bank moderate 1,50% Ordergebühr pro Sparrate.

Herr Müller ist mit 25 Jahren noch sehr jung und möchte in 20 Jahren Laufzeit seinen Sparplan für eine größere Investition auflösen.

Vor Abzug der Steuern (hier liest du mehr über Steuern bei ETFs) würde Herr Müller nach 20 Jahren 22.445,60€ auf seinem Konto sehen.

Seine Sparraten in Höhe von 12.000€ haben sich damit in 20 Jahren Laufzeit fast verdoppelt. Verwandeln wir den Sparplan in eine Art ETF Altersvorsorge und rechnen nochmals 20 Jahre Laufzeit drauf, hat Herr Müller nach 40 Jahren 24.000€ eingezahlt und würde im Alter von 65 Jahren 94.431,70€ auf seinem Depot sehen – beinahe das Vierfache! Am Ende kann er einen ETF Auszahlplan nutzen und so seine Rente aufbessern oder sogar früher in Rente gehen.

Daraus lässt sich schließen, dass man mit steigender Laufzeit sein Vermögen über einen Sparplan exponentiell steigern kann und damit den Zinseszinseffekt ausnutzt.

Beginnt man erst im höheren Alter mit dem Investieren, müssen entweder die Beiträge des Sparplans größer werden oder die Rendite höher ausfallen. Da die Renditeerwartungen schlecht zu prognostizieren sind, wird die Rendite in der folgenden Berechnung nicht verändert. Wir nehmen also nun an, dass Herr Müller 10 Jahre später mit einem Sparplan Vergleich beginnt.

Um in der Hälfte der Zeit, also 10 Jahre, auf die Gesamtsumme von 22.445,60€ zu kommen, braucht Herr Müller eine Sparrate von 139,54€. Für den erweiterten Zeitraum auf 30 Jahre gerechnet, sind 97,88€ monatlich einzuzahlen, um die Gesamtsumme von 94.431,70€ zu erreichen.

Die Variablen für das Beispiel lassen sich beliebig verändern. Im Ergebnis steht fest: Wer früh Sparpläne vergleicht sowie lang genug dran bleibt, profitiert im hohen Maße vom Zinseszinseffekt und kann sich auf ein hohes Gesamtvermögen freuen.

Des Weiteren hast du immer die Kostenkontrolle. Beiträge können in der Zeit erhöht, ausgelassen oder entnommen werden. Es gibt keine vertraglichen Verpflichtungen. Nur du selbst entscheidest, welcher Sparplan in welches Wertpapier investiert wird, wie hoch die Sparrate ausfällt und wann diese ausgesetzt werden soll.

Bester Sparplan: Welcher Sparplan ist der Beste?

Spreche ich von einem Sparplan Vergleich, dann musst du gleichzeitig mehrere Möglichkeiten unterscheiden.

Insgesamt gibt es meiner Einschätzung nach 5 Varianten, sein Geld effektiv über einen Sparplan anzulegen. Die einzelnen Varianten unterscheiden sich stark und du solltest schauen, welcher Sparplan der Beste für dich ist.

Ein Aktiensparplan ist risikoreicher als ein Fondssparplan. Fondssparpläne winken mit höheren Gewinnen, die Gebühren sind aber höher. Ein ETF Sparplan bietet gute Renditen zu geringen Gebühren.

Der Robo Advisor Sparplan ersetzt den Anlageberater durch einen Algorithmus, womit ebenso gute Renditen erzielt werden können.

Dahingegen ist ein Banksparplan eine sichere Geldanlage, obgleich die Verzinsung sehr gering ausfällt.

Der Banksparplan

Sparpläne verfolgen das Ziel, über regelmäßige Einzahlungen ein Vermögen aufzubauen. Bei einem klassischen Banksparplan wird für einen festen Zeitraum ein Vertrag mit einer Bank geschlossen. Ein Banksparplan beinhaltet eine festgelegte monatliche Sparrate sowie einen garantierten jährlichen Festzins, Zinstreppe oder variable Verzinsung.

Bereits vor Vertragsabschluss des Banksparplans steht also fest, mit welchem Betrag du nach der festgelegten Zeit rechnen kannst. Im Sparplan Vergleich zu den anderen Sparplanformen ist diese Anlage sehr unflexibel. Die Vertragsbindung ermöglicht keine Reaktion auf marktwirtschaftliche Veränderungen. Zudem sind die Festzinsen von ca. 1,2% bis 1,9% pro Jahr sehr gering und gleichen kaum die Inflationsrate aus. Nichtsdestotrotz ist der Banksparplan die sicherste Form eines Sparplans.

Hinweis: Verständlich erklärt habe ich den Banksparplan in einem passenden Artikel.

Sparplan Vergleich Banksparplan Testurteil: AUSREICHEND

+ feste Laufzeit mit fester Verzinsung

+ keine Ordergebühren

– Verzinsung niedrig

– keine Flexibilität

= Hohe Sicherheit bei geringer Rendite. Für pessimistische Anleger ist ein Banksparplan geeignet.

Der Aktiensparplan

Ein alter Spruch an der Börse lautet: „Rendite kommt von Risiko“. Ein Sparplan auf Aktien hat das höchste Renditepotenzial. Gleichermaßen ist die Investition in ein börsennotiertes Unternehmen mit einem hohen Risiko verbunden.

Bei dieser Art eines Sparplans entscheidet sich der Sparer zunächst für eine Aktie. In monatlichen Abständen wird nach dem Wert der Sparrate die Aktie bespart. Da Wertpapiere einen Wert über oder unter der Sparrate besitzen können, werden mitunter Bruchteile einer Aktie gekauft.

Das hat den Vorteil, dass man selbst mit geringen Beiträgen in Großkonzerne wie Amazon oder Apple einsteigen kann, ohne sich in Unkosten zu stürzen. Langsam aber stetig baut man so ein Vermögen auf. Durch Dividenden und möglichen Kursgewinnen sind Renditen von 8%-12% oder mehr pro Jahr nicht selten.

Tipp: Viele Anleger setzten auf eine Dividendenstrategie, um sich langfristig ein Nebeneinkommen aufzubauen. In diesem Artikel zu passives Einkommen mit ETF gehe ich darauf ein, wie viel Geld du brauchst, um von Dividenden-ETF zu leben.

Damit ein Sparplan auf einzelne Aktien langfristig gute Rendite bringt, ist auf die Auswahl der Aktie zu achten. Hier hat sich schon der ein oder andere verrannt. Bei einem Aktiensparplan liegt vor allem Langfristigkeit im Vordergrund. Bei der Auswahl des richtigen Unternehmens sollte auf wichtige Kennzahlen wie langfristiges Wachstum, Marktkapitalisierung, Dividende etc. geachtet werden.

Es ist zu erwarten, das Unternehmen, die eine hohe Marktkapitalisierung besitzen und noch weiteres Potenzial für Wachstum offen haben, auch in den nächsten Jahren am Aktienmarkt steigen werden. Darüber hinaus sollte auf die Krisenbeständigkeit besonderen Wert gelegt werden.

Eine Krise hat schon vielen Unternehmen das Bein gebrochen. Ein wichtiger Indikator für eine Sparplan Aktie ist das Verhalten bei einer Krise. Konnte sich das Unternehmen in guten wie in schlechten Zeiten bewähren, kommt sie ins Portfolio.

Hinweis: Broker bieten in der Regel nur bestimmte „sparplanfähige“ Aktien an. Die Auswahl ist damit auf wenige Möglichkeiten beschränkt. Die Funktionsweise eines Aktiensparplans habe ich bereits in einem anderen Artikel für dich vorgestellt.

Sparplan Vergleich Aktiensparplan Testurteil: GUT

+ hohe Gewinne

+ mit geringen Sparraten Anteile an teuren Aktien erwerben

+ Flexibilität, keine Vertragsbindung

– hohes Risiko (!)

– wenige Anbieter

= Hohe Renditen bei hohem Risiko. Investition in starke Einzelunternehmen kann sich lohnen, sollte aber mit Bedacht ausgewählt werden. Profis können hohe Gewinne machen.

Der Fondssparplan

Im Gegensatz zu Einzeltiteln profitiert man bei einem Fondssparplan von der Risikostreuung sowie Fachkenntnis der Fondsmanager.

Einen Fonds kann man sich wie einen Topf vorstellen, in dem je nach Fondsart unterschiedliche Aktien oder Anleihen enthalten sind. Fondsmanager handeln mit dem Geld des Anlegers. Du kaufst neue Anteile ein oder verkaufen Anteile für Profit, um weitere Papiere zu handeln. Aufgrund der größeren Diversifikation ist das Risiko vergleichsweise gering und durch das Fachwissen der Fondsmanager können hohe Gewinne erzielt werden.

Das aktive Management hat aber seinen Preis. Für einen Fonds werden Verwaltungsgebühren und Ausgabeaufschläge verlangt.

Hinweis: Wie bei einem Aktiensparplan ist noch lange nicht jeder Fonds sparplanfähig. Hier lohnt sich ein Sparplan Vergleich zwischen den unterschiedlichen Brokern. Alle Vorteile & Nachteile findest du in meinem umfassenden Fondssparplan Beitrag.

Sparplan Vergleich Fondssparplan Testurteil: GUT

+ hohe Auswahl

+ moderate bis hohe Gewinne

+ Flexibilität

– hohe Kosten

– nur wenige Fonds schlagen die Entwicklung des Marktes

= Mit einem Fondssparplan kauft man sich gleichzeitig einen Manager. Die guten Gewinne müssen mit den Gebühren des Fonds abgewogen werden. Große breite Fonds sind für jedermann eine gute Sparplan Investition. Achte aber auf komplexe Produkte. Eine Börsenweisheit hierzu: Kaufe niemals ein Produkt, das du nicht verstehst!

Der ETF Sparplan

Aktiv gemanagte Fonds gibt es schon sehr lange. ETFs sind relativ neu im Geschäft und bilden die kostengünstige Alternative zu klassischen Fonds.

Exchange Traded Funds – kurz ETF – sind passiv gemanagte Fonds, die einen fest definierten Index, wie z. B. den Dax oder Dow Jones abbilden. Durch ein computergesteuertes System wird es damit möglich, in breit aufgestellte Indizes zu investieren.

Es gibt viele ETFs. Die besten ETF für einen Sparplan sind ETFs auf den MSCI World Index, Emerging Markets oder auch den S&P 500 Index. Ein MSCI World ETF bildet z. B. die Wertentwicklung der 23 größten Industrieländer ab.

Das Risiko wird durch die breite Streuung sehr gering gehalten. Währenddessen sind durch das passive Management die Gesamtgebühren sehr gering. In Verbindung mit dem richtigen Broker können die Gebühren sogar komplett entfallen.

In Sachen Rendite steht ein ETF dem Fonds in nichts nach. Die Rendite ist mit Werten von 6-8% pro Jahr durchaus eine profitable Sparplanoption.

Hinweis: Es gibt Tausende ETFs. Manche Banken haben sich aber auf verschiedene Kategorien spezialisiert. Wer mit einem guten Gewissen Geld anlegen möchte, sollte sich über nachhaltige ETF informieren.

Sparplan Vergleich ETF Sparplan Testurteil: SEHR GUT ★

+ moderate bis hohe Gewinne

+ hohe Auswahl

+ geringe Gebühren

+ bei breiten ETFs hohe Diversifikation

+ Flexibilität, keine Vertragsbindung

– nicht jeder ETF eignet sich als Sparplan

= Aufgrund der geringen Kosten und im Durchschnitt moderaten Renditen ist ein ETF Sparplan die derzeit beste Sparplanoption: Du handelst flexibel mit hoher Diversifikation und sparst dir bei vielen Anbietern die hohen Gebühren, wie es sonst bei einem Fonds der Fall wäre. Jedoch ist der ETF immer nur so gut wie sein Index. Breite Indizes sind sichere Investitionen. Von kleinen spezifischen ETF ist abzuraten.

Der Robo Advisor Sparplan

Hier wird es nun etwas experimenteller: Ein Robo Advisor ersetzt den klassischen Fondsmanager durch einen Algorithmus. Das Portfolio wird daraufhin nach den eigenen Vorlieben erstellt. Das mathematisch errechnete Portfolio wird durch regelmäßige Zahlungen befüllt. Anschließend investiert der Advisor in von dir ausgewählten Bereichen wie Aktien, ETFs oder Fonds. Die empfohlene Investitionsdauer variiert von wenigen Jahren bis mehreren Jahrzehnten.

Die Errechnung der besten Anlagemöglichkeiten erspart nicht nur eigene Recherche über Finanz- und Börsenseiten, sondern senkt auch das Anfängerrisiko deutlich. Dennoch arbeitet ein Computer nicht ohne Fehler. Man sollte deswegen den eigenen Lernprozess nicht vernachlässigen.

Sparplan Vergleich Robo Advisor Testurteil: BEFRIEDIGEND bis GUT

+ hohe Renditen

+ intelligentes, automatisiertes investieren

– mit Kosten für die Verwaltung verbunden

– zum Teil Mindesteinlagen erforderlich

= Statt bei einer Bank wirst du von dem Robo Advisor beraten. Du kannst individuell angeben, in was du investieren willst. Das Programm berechnet daraufhin, in was investiert wird, kauft und verkauft automatisch anhand deiner Sparrate. Die „aktive“ Beratung bezahlst du mit einem Aufpreis. Im Vergleich ist eine solche Betreuung günstiger als am Schalter sowie genauer und effizienter. Eine gute Alternative besonders bei großem Depotvolumen.

Hinweis: Robo Advisor, die einen Sparplan anbieten und zu empfehlen sind, habe ich dir hier vorgestellt:

NEU: Der Bitcoin Sparplan / Krypto Sparplan

Bitcoins und andere Kryptowährungen sind unter spekulativen Anlegern sehr beliebt und bieten eine unabhängige Geldanlage, die nicht von Regierungen oder Notenbanken beeinflusst werden kann. Es gibt sogar Bitcoin ETF (ETN), die die Kursentwicklung des Bitcoins abbilden.

Bitcoins zu kaufen ist einfacher geworden und so gibt es nun Anbieter, die es dir möglich machen, über einen Sparplan regelmäßig in Bitcoins zu investieren. Du kannst somit selbst mit kleinem Vermögen in Bitcoins oder andere Kryptowährungen investieren. Gleichzeitig ist das Risiko sehr hoch. Die Kurse von virtuellen Coins schwanken stark und ein Bitcoin Sparplan ist damit im Vergleich zu den anderen Sparplänen am risikoreichsten.

Tipp: In meinem Bitcoin Sparplan Beitrag liest du mehr über das regelmäßige Investieren in Kryptowährungen. Dazu habe ich dir auch einen Anbieter vorgestellt, wo man einen Bitcoin Sparplan ausführen kann!

Sparplan Vergleich Bitcoin Sparplan Testurteil: BEFRIEDIGEND

+ hohe Renditen

+ bereits mit geringen Geldsummen in Kryptowährung investieren

– hohe Kursschwankungen und Risiko des Wertverlustes

= Bitcoins und andere Kryptowährungen werden von vielen Leute als das neue Gold ins Depot geholt. Andere erhoffen sich bei dem nächsten Kursanstieg das schnelle Geld zu machen. Ein Krypto Sparplan ist gekennzeichnet durch eine hohe Volatilität und Verlustrisiko. Wer Risiko gleichsetzt mit Rendite, kann hier investieren.

Warum der Vergleich von Sparplänen wichtig ist

Für einen oder mehrere Sparpläne entschieden, braucht man den richtigen Broker bzw. eine Direktbank.

Abhängig von der monatlichen Sparrate, dem Fonds-, Aktien- oder ETF-Angebot stehen die Gebühren im Vordergrund. Sehr hohe Ordergebühren über Jahre hinweg können die Renditeerwartungen schmälern.

„Hin und her macht Taschen leer.“ – Börsenweisheit

Auf der anderen Seite läuft ein Sparplan dann am besten, wenn keine Teilauszahlungen oder anderweitige Gebühren für Depotwechsel in Kauf genommen werden.

Im Moment der Auszahlung werden Steuern und andere Ordergebühren fällig. Um diese Vermögenskiller zu vermeiden, lässt ein Sparer idealerweise seinen Sparplan über hohe Laufzeiten bestehen und vermeidet den Verkauf seiner Anteile, bis der Tag gekommen ist, an dem das Geld wirklich benötigt wird. Die Auswahl des richtigen Sparplans muss also wohl überlegt sein.

Mein transparenter Sparplan Vergleich erleichtert dir die Auswahl zwischen den unzähligen Direktbanken und weiteren Sparplananbietern, sodass du für deine persönlichen Präferenzen immer das passende Angebot findest.

Letztendlich entscheidest du über deine eigene finanzielle Freiheit. In diesem Zusammenhang ist Zeit einer der wichtigsten Faktoren. Bereits kleine Sparraten können einen großen Einfluss auf dein späteres Gesamtvermögen haben.

Was dich noch so auf sparplan-vergleich.com erwartet…

Dieser Blog ist ein Herzensprojekt von mir und soll dir eine Stütze im Finanzdschungel bieten. In meinen Artikeln steckt viel Recherchearbeit, um dir sehr schwierige Themen so einfach wie möglich wiederzugeben.

Gerne beantworte ich deine Fragen in den Kommentaren oder per Mail an:

![]()

Neuste Artikel auf meinem Blog

Maclear im Vergleich: P2P-Crowdlending als Ergänzung zum Sparplan?

Aktuelle Lage im Börsenumfeld und absehbare Trends

Hey Max, wo finde ich denn deine E-mailadresse auf die ich dir schreiben kann? LG Sophia

Hi Sophia,

die Mail steht direkt vor der Kommentarbox, wo du den Kommentar reingeschrieben hast. Alternativ findest du meine Mail im Impressum.

LG

Hallo Max, vielen Dank für deine schnelle Antwort auf meine Fragen, die ich dir per Mail habe zukommen lassen. Auch haben mir deine Berichte allein schon sehr geholfen und ein paar Fragezeichen eliminiert. Da dieses Thema doch sehr kompliziert ist, finde ich es sehr hilfreich so eine unkomplizierte und unabhängige Sichtweise aufgezeigt zu bekommen. Mach weiter so.

Liebe Grüße

Christian

Hey Max,

vielen Dank für die verständliche Expertise deiner Blog-Einträge zum Thema ETF-Sparpläne. Ich bin noch jung und kann mir mit deinen Tipps sicherlich eine solide, zukunftsorientierte Absicherung aufbauen. Des Weiteren danke ich dir für deine schnelle Antwort auf meine Fragen per Mail.

Ich hoffe, dass du weiterhin Einsteiger, wie mich, mit deiner Passion für Geldanlagen, Sparpläne, etc. anstecken kannst.

Liebe Grüße Tom

Hallo lieber Max!

Erstmal vielen Dank für deine tollen Tipps hier auf der Website. Sehr interessant und sehr hilfreich.

Mich würde mal deine Meinung zum Direktvergleich „Ing Diba vs. Trade Republic“ interessieren.

Ich nutze aktuell zwei iShares Core-ETF-Sparpläne (70% MCSI World, 30% MSCI EM), die über ein Direkt-Depot von Ing Diba laufen. Während andere Leute es vorziehen alles bei einer Bank zu haben (Girokonto, Sparkonto, Depot), möchte ich mein Depot gerne von meiner Hausbank abkoppeln.

Einige Leute haben mir in der Zwischenzeit „Trade Republic“ empfohlen. Wenn ich mir allerdings alleine die Bewertungen von „Trade Republic“-App im iOS-Appstore anschaue, dann wird dort oft das L&S-System kritisiert. Des weiteren liest man auch immer wieder davon, dass bei guten Aktienkurse auf einmal ein Verkauf nicht mehr möglich ist – was vielen Nutzern sehr spanisch vorkommt.

Was mich interessiere würde: Wenn ich von Ing-Diba wegkommen möchte, würdest du dann „Trade Republic“ uneingeschränkt empfehlen, oder welches Depot findest du aktuell besser im Direktvergleich „Ing Diba vs. Trade Republic“?

Hallo Dennis,

es kommt drauf an, was deine Ziele sind. Für Sparpläne sind beide Depots super. Die ING hat in Sachen Sparpläne aber mehr Auswahl. Bei beiden Depots bezahlt man 0€ pro Sparplanausführung. Trade Republic gibt es nur auf dem Smartphone. Die ING hast du am Handy und auf dem PC. Willst du Aktien kaufen, dann ist Trade Republic sehr günstig. Bei der ING können die Ordergebühren schon recht teuer werden. Demgegenüber haben Penny Stocks bei Trade Republic häufig höhere Preisunterschiede zwischen Geld- und Briefkurs, da man nur über den Lang und Schwarz Handelsplatz handeln kann. Bei nicht liquiden Aktien finde ich die ING besser. Die großen, bekannten Aktien kannst du genauso gut bei Trade Republic handeln.

Im Endeffekt ist Trade Republic sicher sowie einfach zu bedienen und günstig. Problematisch wird es bei Streitigkeiten wie das Sperren von der Verkaufsfunktion. Tatsächlich gab es zu der Zeit, wo die Gamestop Aktie stark gehypt wurde, immer mal wieder „Trading Halts“ und andere Stopps, die den Verkauf unterbunden haben, da es um die Aktie nur drunter und drüber ging – das war eine Ausnahme. Ich habe über ein Jahr einen Sparplan bei Trade Republic und viele Aktien gekauft. Ich hatte nie Probleme. Bei der ING fühlt es sich alles etwas professioneller an und die Möglichkeit, alles am PC zu machen, finde ich gut.

Ich hoffe, dass das dir etwas bei deiner Meinungsbildung geholfen hat!

Ich habe einen ETF-Sparplan bei der Ingdiba. Da ich bisher noch keine Erfahrungen mit solchen Sparplänen habe: Ist es sinnvoll, beispielsweise Anteile am Lyxor MSCI All Country World ((Seit Kauf ein Plus von 22,05 Prozent) jetzt zu verkaufen, um den Gewinn mitzunehmen und in einen anderen Fonds zu investieren, oder nichts zu tun und einfach weiter anzusparen? Das Geld ist in ein paar Jahren für die Enkelkinder bestimmt.

Hallo Peter,

ich würde nichts tun! Der MSCI All Country World ist sehr breit aufgestellt und eine Umschichtung in einen anderen Fonds würde nicht viel bringen. Gewinne laufen lassen und an Tag X auszahlen lassen. Der MSCI All Country World schwankt nicht zu sehr. Ich denke, dass du in ein paar Jahren gute Gewinne haben wirst! Viel Erfolg ;).

Hallo Max,

herzlichen Dank für Deine Bewertung und Deine Beurteilung. Als „Neuling“ in diesem Metier ist man froh, wenn man einen fachlichen Rat erhält. Besten Dank.

Peter

Super Beitrag! Ich kannte mich vorher nicht sonderlich mit Sparplänen aus, werde aber demnächst selbst in den Aktienhandel einsteigen. Vielen Dank!