Neben kostengünstigen ETF sind klassische Fonds der traditionelle Weg, um sein Geld anzulegen. Ein Fondssparplan kann durch die aktive Verwaltung große Gewinne trotz schlechter Wirtschaftslage einfahren. Ich zeige dir in diesem Beitrag, welche Vorteile sowie Nachteile du bei einem Fondssparplan beachten musst und gebe dir Tipps, was du bei der Auswahl beachten solltest.

Fondssparplan: Was ist das?

Beim Investieren hast du die Wahl zwischen verschiedenen Anlageklassen und Vermögenswerten. Du kannst in Aktien, ETF oder eben auch Fonds investieren. Viele Broker bieten eine Sparplanfunktion an. Mit einem Sparplan kannst du in einem Intervall (monatlich, vierteljährlich, halbjährlich, usw.) Anteile automatisch kaufen.

Bei einem Fondssparplan werden in dem vorher festgelegten Intervall Anteile an einem Fonds gekauft.

Andere Wertpapiersparpläne: Neben einem Fondssparplan gibt es einen Aktiensparplan, ETF Sparplan oder auch einen Sparplan auf Bitcoin/Kryptos. Die verschiedenen Sparplanformen und wie ich sie einschätze, findest du in meinem Sparplan Vergleich.

Was ist ein Fonds?

Per Definition besteht ein Fonds aus einem Pool von Wertpapieren, die durch die Beiträge der Anleger finanziert werden. Je nach Auslegung können Aktien, Anleihen oder andere Wertpapiere in einem Fonds enthalten sein.

Die Zusammensetzung des Fonds, also welche Wertpapiere und wie hoch gewichtet, bestimmt der Fondsmanager.

Der Fondsmanager betreut den Fonds, kauft sowie verkauft Bestandteile des Fonds, um Gewinne zu erzielen. Im Gegensatz zu einem indexabbildenden ETF kann der Fondsmanager sofort auf Marktveränderungen reagieren und seine Anteile entsprechend der Marktsituation verkaufen bzw. neue Anteile dazu kaufen.

Folgend ist es das Ziel jeden Fonds die Marktentwicklung zu schlagen und höhere Gewinne zu erzielen als ein Vergleichsindex.

Wie du dir sicherlich vorstellen kannst, ist die Arbeit als Fondsmanager sehr gut bezahlt. Die laufenden Kosten eines Fonds sind demnach im Vergleich zum ETF sehr hoch.

Interessiert an einem ETF Sparplan? Dann schau bei meinem ETF Sparplan Vergleich vorbei.

Depot für Fondssparplan: Mit welchem Depot kann ich einen Fondssparplan starten?

Fonds sind ein Standardprodukt der meisten Depotanbieter. Neben einer großen Auswahl musst du besonders auf die Qualität der zur Verfügung gestellten Fonds achten.

Bist du ein Sparer, der das Beste aus einem Fonds rausholen will, empfehle ich dir fonds-super-markt.de. Der Vermittler besitzt spezielle Angebote für Fondssparer und vermittelt Depots mit Sonderkonditionen.

Anbieter | Auswahl | Gebühr | Bonus | Bewertung |

|---|---|---|---|---|

ca. 1441 Fondssparpläne | kein Ausgabeaufschlag | derzeit keine Sparplan-Prämie | ||

über 500 Fondssparpläne | Ausgabeaufschlag des jeweiligen Fonds | derzeit keine Sparplan-Prämie | ||

über 570 Fondssparpläne | Ausgabeaufschlag des jeweiligen Fonds | 20€ Prämie für das besparen eines Sparplans für volle 12 Monate ohne Unterbrechung 10 Free Trades bei Depotübertrag | ||

ca. 1.800 Fondssparpläne | kein Ausgabeaufschlag! | derzeit keine Sparplan-Prämie | ||

ca. 6.800 Fondssparpläne | kein Ausgabeaufschlag! | Bis zu 4.000€ bei Depotwechsel | ||

ca. 2.780 Fondssparpläne | Ausgabeaufschlag des jeweiligen Fonds | 100€ Amazon Gutschein |

Kosten Fondssparplan: Ausgabeaufschlag, TER und Ordergebühren

Bei Fonds ist die Kostenstruktur manchmal sehr komplex. Hier will ich dir zeigen, welche Kosten bei einem Fondssparplan entstehen und worauf du achten solltest.

Im Großen und Ganzen gibt es 2 Gebühren, die bei einem Fondssparplan entstehen können:

- 1. Ausgabeaufschlag

- 2. TER (= Total Expense Ratio)

Ausgabeaufschlag: Kosten für aktive Verwaltung

Wann werden diese Kosten beim Fondssparplan fällig?

Bei jedem Kauf eines Fonds. Häufig gibt es Rabatte auf den Ausgabeaufschlag. Viele Depotanbieter werben mit einem Rabatt von „100% auf den Ausgabeaufschlag“.

Die aktive Verwaltung eines Fonds muss bezahlt werden. Der Ausgabeaufschlag bezahlt die Kosten für Verwaltung und Vertrieb. Der vorher von der Fondsgesellschaft festgelegte Prozentsatz von ca. 0% bis 7% ist immer zum Kauf des Fonds fällig.

Da du bei einem Fondssparplan in regelmäßigen Abständen von z. B. einem Monat, Anteile an einem Fonds kaufst, bezahlst du pro Sparplanausführung den Ausgabeaufschlag als Gebühr.

Sehr häufig erhältst du einen Rabatt auf den Ausgabeaufschlag. Viele Banken werben mit diesem Angebot. Meistens handelt es sich um eigene Aktionen, sodass der Ausgabeaufschlag für eine bestimmte Zeit gesenkt ist, um dann wieder erhöht zu werden.

Darüber hinaus haben Depotanbieter häufig eigene Verträge mit den Herausgebern der Fonds oder sind selber die Herausgeber des Fonds. Damit können die Ausgabeaufschläge reduziert werden oder sogar komplett entfallen.

Mein Hinweis zu Ausgabeaufschlägen: Lass dich nicht von Rabatten beeindrucken, sondern schaue auf den Fonds an sich. Was bringt dir ein Rabatt, wenn die Leistung des Fonds nicht überzeugen kann? Richtig: Nichts!

TER eines Fonds und laufende Kosten

Wann werden diese Kosten beim Fondssparplan fällig?

Die TER (= Total Expense Ratio) beinhaltet ausgewählte jährlich laufende Kosten. Die TER wird aus dem Fondsvolumen entnommen und wird dir niemals in Rechnung gestellt, sondern übt sich auf die jährliche Rendite aus.

Die TER (=Total Expense Ratio) beinhaltet andere Kosten als der Ausgabeaufschlag und wird dir nicht direkt in Rechnung gestellt. Der Betrag für die TER wird immer aus dem gesamten Fondsvolumen entnommen. Das bedeutet, dass der Fonds durch das verringerte Gesamtkapital auch an jährliche Rendite verliert. Der Abstand zwischen realer Rendite und Kosten wird als Tracking Error bezeichnet.

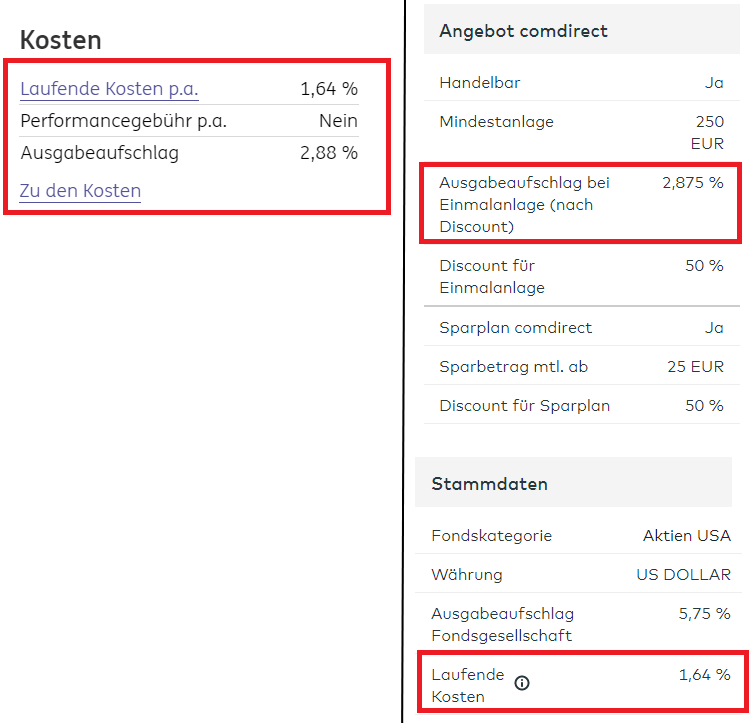

Entgegen der Bezeichnung beinhaltet die Angabe TER nicht alle passiven laufenden Kosten eines Fonds. Um die Kosten besser zu erfassen, setzen Broker wie comdirect auf die Bezeichnung „Laufende Kosten“.

Was sind nun die Gesamtkosten für einen Fondssparplan?

- Pro Sparrate: angegebener Ausgabeaufschlag.

- Laufende Kosten, die sich auf die Rendite des Fonds auswirken: ca. 2% bis 4% laufende Kosten (TER + andere Kosten, zu entnehmen aus den Jahresberichten; Bsp.: Verwaltungsgebühren, Performancegebühren, Transaktionskosten)

- Tipp: Für eine genaue Berechnung ist der Bericht des jeweiligen Fonds einzusehen

Man könnte annehmen, dass bei einem Fondssparplan die TER und der Ausgabeaufschlag reichen, um zu erfahren, wie viel Kosten ein Fonds verursacht. Jedoch werden mit der TER nicht alle Kosten angegeben. Es können noch zusätzliche Verwaltungsgebühren, Performancegebühren oder auch Transaktionskosten hinzukommen.

Diese Kosten, wie die TER werden nicht direkt mit deinem Anlagebetrag verrechnet und fallen deshalb unter laufende Kosten. Alle Kosten sind in den Jahresberichten oder auf der Übersicht des jeweiligen Brokers aufgelistet.

Zusammenfassend: Als Richtwert kannst du mit laufenden Kosten von ca. 2% bis 4% pro Jahr rechnen. Bei einer zu erwartenden Rendite von 10% pro Jahr müssen also die laufenden Kosten abgezogen werden. Damit ergibt sich in diesem Beispiel eine reale Gewinnerwartung von 6% bis 8% vor Abzug des Ausgabeaufschlags, die zu jeder Sparrate noch hinzukommt.

Fondssparplan: Was beachten? Meine Tipps

Nach den Kosten sind hier einige Tipps, worauf du achten solltest, wenn du einen Sparplan auf Fonds ausprobieren willst:

Geringer Ausgabeaufschlag

Die höchste regelmäßige Gebühr für einen Fondssparplan ist der Ausgabeaufschlag. Mit durchschnittlich ca. 2% – 5% der Sparrate ist es wichtig, dass dieser Wert besonders geringe gehalten wird. Die meisten Depotanbieter gewähren einen Rabatt – und das ohne Bonusaktion. Wie geht das? Die Anbieter erhalten in der Regel eine Bestandsprovision. So können sich die Depotanbieter bei geringen Ausgabeaufschlägen refinanzieren.

Komplett kostenlose sogenannte No-Load-Fonds sind verlockend, bergen aber häufig hohe Verwaltungsgebühren. Empfohlen werden No-Load-Fonds bei kurzer Spardauer oder schnellem Wechsel der Fonds.

Bedenke, dass immer Strategie sowie Qualität des Fonds vor einem Rabatt stehen sollte!

Versteckte laufende Kosten berücksichtigen

Auch, wenn die TER oder die Angaben über laufende Kosten in einer ersten Übersicht hilfreich sind, sind beide Angaben keine verlässlichen Parameter der Gesamtkosten, sondern nur erste Auswahlkriterien. Vergleiche deshalb Fonds zunächst nach den angegebenen Kennzahlen wie der TER.

Hast du eine erste Auswahl getroffen, schaue dir die genauen Kosten in der Produktbeschreibung an.

Vergleichsindex betrachten

Viele Fonds nehmen einen Index als Referenzwert. Das Ziel ist es, mehr Rendite zu erwirtschaften als der Index. Nur wenn der Fonds in der Vergangenheit zuverlässig seinen Markt geschlagen hat und abzusehen ist, dass er dies wieder tut, ist ein Fonds besser als ein ETF. Erwirtschaftet der Fonds eine geringere Rendite als der Vergleichsindex, lohnt sich die Investition nicht.

Ebenso müssen die laufenden Kosten und Ausgabeaufschläge mit der Rendite ins Verhältnis gesetzt werden. Steht der Fonds in der jährlichen Rendite nur knapp über einem vergleichbaren ETF, können die zusätzlichen Kosten des Fonds die tatsächliche Rendite negativ beeinflussen und schließlich zu einer schlechteren Performance führen.

Fondsvolumen berücksichtigen

Bei sehr geringem Fondsvolumen läufst du Gefahr, dass aufgrund von Unwirtschaftlichkeit der Fonds geschlossen wird. Ebenfalls kann dein Fonds bei hohem Volumina möglicherweise von „Market Impact Kosten“ (Marktbeeinflussungskosten) betroffen sein.

Letzteres geschieht bei hohem Ordervolumen: Es kann passieren, dass die Order des Fondsmanagers so hoch sind, dass der Markt dadurch beeinflusst werden kann. Folgend werden Kauforder über dem Marktpreis und Verkaufsorder unter Marktpreis geführt. Illiquide Märkte, besonders der Schwellenländer, sind davon betroffen.

Achte beim Kauf also auf ein ausgewogenes Fondsvolumen. Bei großen Fonds der Industriestaaten sind Market Impact Kosten nicht die Regel.

Fondssparplan Vorteil

- Cost-Average-Effekt

- Zinseszinseffekt

- hohe Renditeerwartungen durch Fachwissen des Fondsmanagers

- abhängig vom Fonds hohe Diversifikation

Die klaren Vorteile eines Fondssparplans liegen in der aktiven Verwaltung durch einen Manager. Dadurch können hohe Gewinne erzielt werden, die über der Entwicklung des Marktes liegen. Das kann dazu führen, dass bei einer kurzen bis mittelfristigen Investitionsdauer hohe Gewinne erzielt werden können, die über den besten ETF für einen Sparplan liegen.

Darüber hinaus gibt es auch Fonds, die sich speziell auf eine Dividendenstrategie fokussieren. Willst du ein regelmäßiges Einkommen mit deiner Investition erzielen, dann könnte ein Fonds zu dir passen.

Fondssparplan Nachteil

- hohe Ausgabeaufschläge drücken die Rendite

- Rendite ist abhängig von weiteren Fondskosten

- nur wenige Fonds schlagen dauerhaft einen vergleichbaren ETF

Durch die aktive Verwaltung wird eine ganze Kostenmaschine ins Rollen gebracht: Nicht nur Analysten und Manager müssen bezahlt werden, sondern auch Werbung, Verwaltung und Transaktionsgebühren.

Trotz hoch ausgebildeter Fondsmanager schafften es laut einer SPIVA Studie vom Jahre 2015 nur 2,2% der aktiv gemanagten globalen Aktienfonds über einer Laufzeit von 10 Jahren den Vergleichsindex S&P Global 1200 zu schlagen. Genau so einen Fonds zu finden, gleicht der Suche nach der Nadel im Heuhaufen. Aus diesem Grund sind Laufzeiten von wenigen Jahren bei Fonds vorzuziehen.

Tipp: In meinem Beitrag zu Sparplänen bei Trade Republic informiere ich dich regelmäßig über die Entwicklung meines Sparplans auf einen S&P 500 ETF.

Fondssparplan oder ETF Sparplan? Meine Eigene Meinung

An diesem Punkt scheiden sich die Geister: Entweder werden Fondssparpläne als die sichere Anlage klassifiziert, andere schwören auf langfristigen Vermögensaufbau über ETF.

An diesem Punkt scheiden sich die Geister: Entweder werden Fondssparpläne als die sichere Anlage klassifiziert, andere schwören auf langfristigen Vermögensaufbau über ETF.

Aufgrund der günstigen Gebühren und starken Renditeerwartungen bei breitgestreuten ETF eignen sich diese besonders gut für Anlagezeiträume über 10 Jahre, besser noch als ETF Altersvorsorge. Für kürzere Zeiträume und gezieltes Sparen für 3-5 Jahre sind Fondssparpläne durchaus interessant, da die Wahrscheinlichkeit, in dieser Zeit den Markt zu schlagen, größer sein kann als auf langer Hinsicht.

Meiner persönlichen Meinung nach sind ETF normalen Fonds nicht nur in den Kosten überlegen, sondern auch in der Klarheit der Produkte. Eine Börsenweisheit lautet: Kaufe niemals ein Produkt, das du nicht verstehst. Ein ETF bildet ein Index ab – mehr nicht.

Die Kosten sind meiner Ansicht nach transparent und nachvollziehbar. Ein Fonds untersteht einem Manager, der nach einer festgelegten Strategie handelt, für mich nicht transparent genug. Außerdem werden zumeist in großen Bankfilialen sehr komplexe Produkte verkauft, die nicht mal die Bankangestellten nachvollziehen können.

ETF sind aus diesem Grund meine erste Wahl, wenn es um sicheren Vermögensaufbau geht.

Diese Beiträge könnten dich auch interessieren:

Börse für Anfänger: Was man wissen sollte

Sparplan Vergleich aller Broker

ETF Sparplan Vergleich

Aktiensparplan: Vorteile & Nachteile

Banksparplan: Vorteile & Nachteile | Der sichere Sparplan

Bitcoin Sparplan: Sparpläne auf Kryptowährungen sinnvoll & lukrativ?

Immobilien Crowdinvesting: Einfach in Bauprojekte investieren

Bildnachweis: Vielen Dank an ©ing.de, ©comdirect.de

Hauptautor & Sparplanenthusiast. Nutzerfragen beantworte ich gerne in den Kommentaren oder per Mail.

Mit meinem Dax bezogenen ETF-Fondssparplan mit CAP 2,5 % habe ich im abgelaufenen Jahr 4,84 % erwirtschaftet. Der Dax hatte in dieser Zeit 33 % zugelegt. So ganz kann ich die Vorteile dieser CAP-Sache nicht erkennen.

Ist es sinnvoll sich eine fondsgebundene Rentenversicherung zuzulegen? Ich bin Anfang 20 und noch relativ neu in dieser Thematik, möchte aber gerne langfristig vorsorgen

Hallo,

danke für deine Frage. Eine fongsgebundene Rentenversicherung ist so ziemlich das Erste, was man neben einer BU von einem Finanzberater angeboten bekommt. Rein subjektiv, ist die Rentenversicherung zu teuer. Du hast hohe Verwaltungskosten, nicht unbedingt günstige Fonds und erhältst, wenn du Eine Absicherung wählst, deutlich weniger Rendite. Wenn du selber das ganze in die Hand nehmen willst, ist ein ETF Sparplan am besten. Ein breiter Index, dann Sparplan laufen lassen. Bei einer fondsgebunden Rentenversicherung ist es eigentlich genauso. Dort wird dein Geld auch nur in Fonds angelegt – das kannst du auch alleine machen und sparst dadurch Kosten.

Vorteil so einer Versicherung: Du musst dich um wenig kümmern. Es wird dir vieles abgenommen und auch die Versuchung, das Geld aus dem Depot zu nehmen ist geringer, da der Zugriff aufgrund der vertraglichen Regelungen begrenzt ist.

Überlege also, was du eigentlich willst. Wenn du Spaß am Investieren hast, kannst du es locker selber machen und sparst dir hohe Kosten durch die Versicherung.