Stern anklicken und dem Artikel eine Bewertung geben!

Anzahl der Bewertungen: 10

Wirtschaftet ein Unternehmen gut, können die Anleger in Form von Dividenden belohnt werden. Viele Anleger sehen Dividenden als Möglichkeit, um ein passives Einkommen aufzubauen. Andererseits sinkt der Aktienkurs am Tag der Ausschüttung um den Wert der Dividende. Also eigentlich linke Tasche, rechte Tasche? Wann und für wen sich eine Dividendenstrategie lohnt, zeigen wir hier.

Zusammenfassung 💡

Investoren einer Aktie werden in Form von Dividenden an den Gewinnen eines Unternehmens beteiligt.

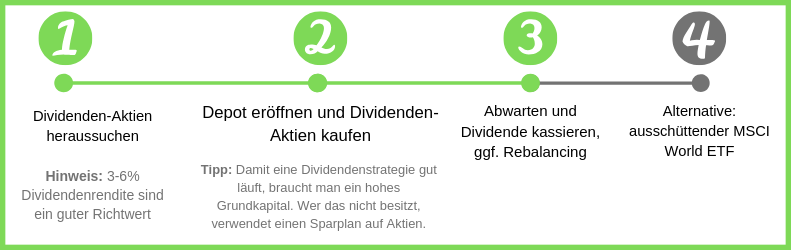

Für eine Dividendenstrategie wählt man Unternehmen, die jetzt und in Zukunft eine hohe Dividendenrendite auszahlen.

3-6% Rendite pro Jahr ist erwartbar (ohne Kursentwicklung).

Abhängig von der Hauptversammlung und Ausschüttungsform kann man monatlich Dividenden erhalten.

Eine Dividendenstrategie kann die eigene Motivation steigern und als passive Einkommensquelle dienen.

Hohe Dividendenzahlungen erhält man erst ab hohen Investitionssummen. Mit kleinem Kapital kann sich ein Aktiensparplan auf dividendenstarke Aktien lohnen.

Fundament einer reinen Dividendenstrategie ist ein Dividenden-ETF zu wählen. Für die Spitze der Dividendenstrategie können Einzelaktien interessant sein, die eine beständig gute Dividende zahlen.

Die höchsten Gewinne am Aktienmarkt erwirtschaftet man nicht mit Dividenden allein, sondern, wenn man zu günstigen Preisen kauft und zu einem höheren Preis verkauft! Um das Timing für den Einstieg in den Aktienmarkt zu minimieren und breit zu diversifizieren, nutzen die meisten Anleger heute einen ETF Sparplan.

Um überhaupt ein Verständnis für diese Strategie zu erarbeiten, muss man zunächst verstehen, was eine Dividende überhaupt ist. Bei Dividenden spricht man von Zahlungen eines Unternehmens an seine Aktionäre. Diese Ausschüttungen sind freiwillig und stehen in der Regel mit dem Unternehmensgewinn im Zusammenhang. Kurz gesagt: Wirtschaftet ein Unternehmen gut, dann können die Teilhaber – also die Aktionäre – an den Gewinnen beteiligt werden.

Andererseits kann ein Unternehmen die Gewinne einbehalten und reinvestieren oder sich mit dem Kapital strategische Optionen am Markt (wie z. B. Erschließung neuer Geschäftsfelder) offenhalten. Im Technologiesektor ist es nicht selten, dass auf die Ausschüttung verzichtet wird, um als Unternehmen weiter und schneller zu wachsen. Ebenfalls werden die Gewinne zur Tilgung von Darlehen verwendet. Die Dividende wird auf der Hauptversammlung des Unternehmens festgelegt.

Wie man sieht, ist eine Dividende keine Selbstverständlichkeit. Auf den Factsheets (die Factsheets kannst du bei Börsen-/Finanzseiten einfach einsehen) der einzelnen Aktien wird die Dividendenrendite als Kennzahl angegeben.

Die Dividendenrendite ergibt sich aus:

(jährliche Dividende / aktueller Aktienkurs) x 100

Bei DAX-Werten liegt die Dividendenrendite bei normalerweise 2% bis 3% pro Jahr. Andere internationale Unternehmen schütten weit mehr an ihre Aktionäre aus und das zum Teil sogar monatlich oder quartalsweise. Die zu erwartende jährliche Rendite bei einer Dividendenstrategie beträgt ca. 3-6% jährlich (ohne die Kursentwicklung mit einzuberechnen). Aus diesem Grund ergibt sich die Möglichkeit, die Dividenden als passives Einkommen zu verwenden.

Nur auf Dividenden zu setzen, kann tückig sein: Nutzt ein Unternehmen sein Geld für interne Zwecke wächst es schneller und kann höhere Umsätze generieren, was sich positiv auf den Aktienkurs ausübt. In Zeiten einer Rezession können Dividenden ausfallen. Deshalb: Aktienrendite wird berechnet aus Kursgewinnen und Dividende. Eine Aktienmischung ist empfehlenswert.

Ex-Dividende: Der Aktienkurs nach Dividendenausschüttung

Im Zuge der Ausschüttung kommt es zur sogenannten Ex-Dividende (andere Bezeichnungen sind auch Ex-Tag bzw. Dividendenabschlag): Der Aktienkurs des Unternehmens sinkt um den Wert der Dividende. Notiert ein Unternehmen mit 100€ an der Börse und die Dividende beträgt 5€, so steht der Wert nach der Ausschüttung bei 95€.

Im Endeffekt ist es demnach kein Unterschied, ob die Gelder im Unternehmen bleiben oder in Bar an die Anleger ausgezahlt werden, da der Aktienkurs faktisch zu gleichen Teilen ausgeglichen wird. Andererseits ist die Ausschüttung befreit von Ordergebühren, die normalerweise für einen Verkauf anfallen. Die einzigen Mehrkosten, die entstehen könnten, sind Steuern.

1.000€ (für Singles) bzw. 2.000€ (für verheiratete Paare) Wertpapiererträge im Jahr sind steuerfrei.

Schlussendlich behält man alle Anteile und kann sich über extra Ausschüttungen freuen, kein schlechter Deal.

Vorteil von Dividenden: Im Vergleich zu einer klassischen Buy-and-Hold Strategie erhält der Aktionär Zahlungen, die er selbst für eigene Zwecke verwenden kann, ohne Anteile verkaufen zu müssen.

2. Die Strategie: Buy and Take

Die Dividendenstrategie wird unter anderem als Buy-and-Take Strategie bezeichnet und funktioniert so:

In der Vorgehensweise wählt man beständige Unternehmen, die regelmäßig hohe Dividenden ausschütten. Geeignet dafür sind vor allem Großkonzerne aus dem angelsächsischen Raum aber auch DAX-Titel. Im besonderen werden häufig 7 Unternehmen genannt, die im Verlauf der letzten Jahrzehnte immer Dividenden gezahlt und diese auch erhöht haben:

Aktien für eine Dividendenstrategie: Kleine Empfehlungsliste der Redaktion

Unternehmen

Dividende pro Aktie 2020

Dividendenrendite

McDonald’s

5,04$

2,14%

Siemens AG

3,50€

2,47%

Johnson & Johnson

3,98$

2,76%

Nestlé

2,70CHF

2,41%

Coca-Cola

1,64$

2,89%

Deutsche Post AG

1,35€

2,35%

Volkswagen

4,86€

2,37%

Börsenmythos: Dividendenaktien sind kurstechnisch nicht unbedingt schlechter gestellt als andere Aktientitel! In Vergangenheit stiegen die Kurse von großen Dividedengebern um ein Vielfaches. Hier zum Beispiel die Kurssteigerung und Dividenden von McDonald’s.

Die meisten Aktien, die für eine Dividendenstrategie in Frage kommen, sind nicht von allzu hohen Kursschwankungen betroffen. Nach dem Kauf von dividendenstarken Titeln heißt es nur noch abwarten, halten und kassieren.

Die festgelegten Dividenden werden häufig quartalsweise oder jährlich gezahlt. Genauso ist die monatliche Aufteilung möglich. Jedes Unternehmen zahlt dabei die Dividende zumeist an unterschiedlichen Monaten oder Tagen aus. Entscheidend für den Auszahlungstermin ist die Hauptversammlung des Unternehmens in der die Dividende sowie der Zahlungstermin festgelegt wird.

Meine Erfahrungen mit Dividenden

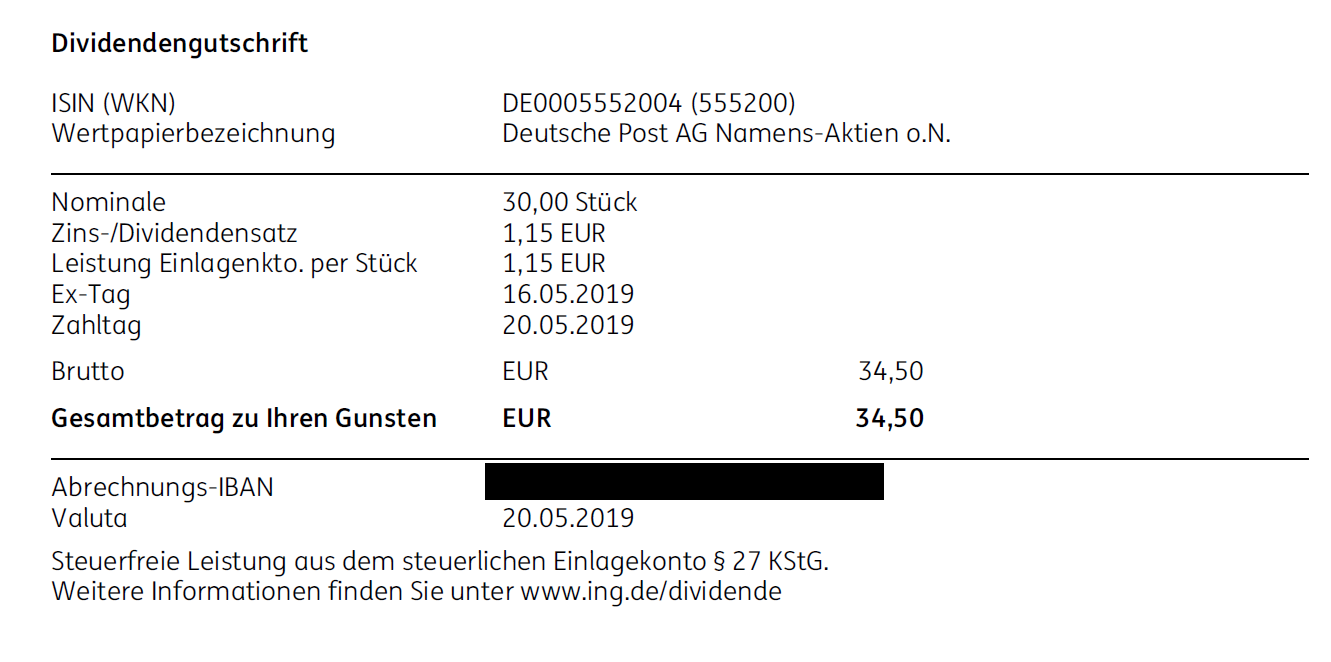

In erster Linie bin ich Sparplananleger. Trotzdem investiere ich gerne in Aktien, wenn der Zeitpunkt günstig ist. In der Deutschen Post Aktie sah ich großes Potenzial: Der Kurs war niedrig, die Branche ist im Wachstum und die Dividende ist mit knapp unter 5% hoch angesetzt. Also warum nicht investieren und langfristig eine gute Dividende erhalten, um am Ende noch mit Kursgewinn zu verkaufen? Gesagt, getan: 30 Aktien der Deutschen Post AG habe ich nun in meinem ING Diba Depot. Nach der Hauptversammlung 2019 habe ich 34,50€ erhalten. Ein netter jährlicher Bonus. Für eine volle Dividendenstrategie braucht es natürlich mehr Kapital. Wer mit geringen Mitteln beginnt, kann es mit einem Aktiensparplan auf Dividendentitel versuchen.

So sieht es im Depot aus, wenn man Dividenden erhält.

3. Diversifizieren & Anpassen

Wie bei jeder Vermögensanlage auch, ist die Diversifikation seines Kapitals das Wichtigste. Keinesfalls sollte man sein Kapital in eine Aktie investieren, sondern dieses auf unterschiedliche Märkte und Branchen verteilen.

Im Falle von wirtschaftlichen Problemen, internen Investitionen oder anderweitigen Verwendungen des Unternehmensgewinns wird keine Dividende mehr gezahlt (logisch, das Unternehmen ist schließlich nicht verpflichtet Dividende zu zahlen). Spätestens wenn keine Dividende mehr gezahlt wird, muss ein Rebalancing vorgenommen werden.

Als Dividendenanleger überprüft man regelmäßig, ob und welche Wertpapiere weiterhin Geld ausschütten. Ist dies nicht mehr der Fall, wird die Aktie entweder verkauft oder bei sonst erheblichem Verlust weiter gehalten, bis die Aktie zu einem annehmbaren Preis verkauft werden kann. Das neu freigewordene Kapitel wird nun in ein Unternehmen investiert, welches Dividenden ausschüttet – that’s it. Der einfachere Weg wäre ein Dividenden ETF, der automatisch die Zusammensetzung nach der Dividende der Unternehmen bestimmt und Aktien der passenden Kriterien kauft sowie verkauft.

Dividendenstrategie mit ETFs: Die bessere Strategie gegenüber Dividenden-Aktien

Es gibt ETF, die sich auf Dividendentitel spezialisiert haben. Hier sollte man so breit wie möglich gehen und diversifizieren. Erfahrungsgemäß haben in Vergangenheit Dividenden-ETF mit kleinerer Diversifikation zu dem Vergleichsindex stärker verloren. Darüber hinaus bedeuten Dividenden auch immer, dass ein Unternehmen weniger Geld für Forschung, Entwicklung etc. besitzt.

Unternehmen, die ihre Gelder maßgeblich für interne Zwecke verwenden, können stärker und schneller wachsen. Das wirkt sich positiv auf den Kurs aus, was gleichzeitig mehr Rendite bedeutet! Dieses Potenzial verschenken viele Unternehmen, die eine hohe Dividende zahlen. Trotzdem kann eine Dividendenstrategie mit ETFs sinnvoll sein.

Dividenden-ETF können als Fundament für eine Dividendenstrategie ins Portfolio. Typischerweise sind solche Titel in Zeiten einer Rezession weniger von Kursschwankungen betroffen. Durch die Dividendenzahlungen werden Verluste zumindest etwas ausgeglichen. Boomt die Börse sind normale Aktien-ETF die bessere Wahl.

Welche ETF für eine Dividendenstrategie?

Für eine Dividendenstrategie mit ETFs müssen wenige Parameter verglichen werden. In erster Linie kommt es auf den Index und die Ausschüttungsart an.

Hinweis: ETFs werden wie Fonds versteuert. Lies in diesem Beitrag mehr über ETF Steuern und was man darüber wissen sollte.

1. Passenden Index finden

Es gibt mehrere Indizes, die auf Dividenden ausgerichtet sind und dementsprechend für ETFs interessant sind. Ich selber finde folgende Indizes interessant:

FTSE All-World High Dividend Yield Index (enthält ca. 1600 Aktien mit hoher Dividendenrendite weltweit)

MSCI World High Dividend Yield Index (enthält ca. 370 Aktien mit min. 30% höherer Dividendenrendite als im Durchschnitt des MSCI World Index)

S&P High Yield Dividend Aristocrats Index (enthält ca. 119 Aktien basierend auf Unternehmen des S&P Composite 1500 Index die seit 20 Jahren die Dividende erhöht haben)

Euro Stoxx Quality Dividend (enthält ca. 50 Aktien basierend auf Unternehmen aus dem EURO Stoxx Index, die in Bezug auf verschiedene Qualitätsindikatoren in Bezug auf die Dividende ausgewählt wurden)

2. Richtige Ausschüttungsart wählen

Bei einer Dividendenstrategie ist es das Ziel in erster Linie regelmäßige Auszahlungen zu erhalten. Aus diesem Grund muss die Ausschüttungsart vorzugsweise ausschüttend sein. Wer will, dass seine Dividenden automatisch angelegt wird, kann manuell nachkaufen. Broker bieten zum Teil an, dass die Ausschüttungen ab einem gewissen Betrag automatisch wieder angelegt werden. Das spart Kosten und steigert den investierten Betrag und langfristig auch die Dividende. Wer die Dividende also derzeit nicht braucht oder nur einen Teil nutzt, kann davon Anteile am ETF nachkaufen.

3. Meine Dividenden-ETF Vorschläge

Nachdem man sich seinen Index herausgesucht hat, geht es auf die Suche nach dem passenden ausschüttenden ETF. Hier sind meine persönlichen Empfehlungen für Dividenden-ETFs:

Vanguard FTSE All-World High Dividend Yield (ISIN: IE00B8GKDB10)

SPDR S&P US Dividend Aristocrats UCITS ETF (ISIN: IE00B6YX5D40)

iShares MSCI World Quality Dividend UCITS ETF (ISIN: IE00BYYHSQ67)

Xtrackers EURO STOXX Select Dividend (ISIN: LU0292095535)

Würde ich eine Dividendenstrategie mit ETFs aufbauen wollen, dann würde ich hauptsächlich in den Vanguard FTSE All-World High Dividend Yield (ISIN: IE00B8GKDB10) investieren. Hier wird breit in über 1.600 Aktien mit hoher Dividendenrendite investiert, was sehr gut ist. Die durchschnittliche Dividendenrendite ist mit ca. 4% jährlich optimal. Eine ähnliche Dividendenrendite mit derartiger Diversifikation schafft man mit einem eigenen Dividendenportfolio, bestehend aus Einzeltiteln, nicht.

Fazit: Wann macht eine Dividendenstrategie Sinn?

Die höchsten Gewinne am Aktienmarkt macht man, wenn man günstig kauft und teuer verkauft. Dividenden sind hierbei nur ein kleiner Parameter. Die Ausrichtung nur auf eine Dividendenstrategie kann weniger Rendite bringen als die klassische Investition in Aktien.

Nach meiner eigenen Erfahrung gibt es genau zwei Szenarien, in denen eine solche Strategie Sinn macht: als Motivationsgeber oder passiver Einkommensgenerator.

Motivationssteigerer Dividenden

Dividenden sind wie oben erwähnt keine Verpflichtung und am Ex-Dividende Tag korrigiert sich der Aktienkurs nach unten. Eigentlich ist es linke Tasche, rechte Tasche – am Ende des Tages wurde nichts gewonnen oder verloren.

Doch als Anleger fühlt man etwas anderes: Es kommt bares Geld auf das Konto, Geld, dass einem nicht weggenommen werden kann. Dadurch steigert sich die eigene Motivation. Die Glücksgefühle kommen hoch und man fühlt sich sicherer.

Als Buy-and-Hold Anleger ist man abhängig vom ständigen Auf und Ab der Börse. Das kann zu schnellen Verkäufen im Verlustbereich führen. Der Buy-and-Take Anleger freut sich dahingegen immer über die neuen Auszahlungen auf seinem Konto.

Dividenden als passives Einkommen: 1.000€ im Monat mit 320.000€ Portfolio

Die Königsdisziplin ist sicherlich die Dividendenstrategie als passive Einkommensquelle zu verwenden und tatsächlich ist dies möglich!

Leider braucht es ein hohes Grundkapital, um wirklich von Dividenden leben zu können. Mit einem Dividendenportfolio kann man im Durchschnitt mit 3-6% Rendite im Jahr rechnen.

Bei 320.000€ hätte man abzüglich Steuern ein gutes monatliches Kontingent von 1.000€ monatlich zur Verfügung.

Ohne die Inflationsrate mit einzubeziehen, soll diese Rechnung nur eine grobe Richtung vorgeben, damit man ein Gefühl für die Dimensionen bekommt. Um auf ein solches Grundkapital zu kommen, wird man nicht drum herumkommen Jahrzehnte zu sparen.

Zum Ansparen einer solchen Grundsumme empfiehlt es sich, eine ETF Altersvorsorge einzurichten und während der Auszahlungsphase einen Teil in Dividendenaktien zu investieren. Mit der Dividendenzahlung verschafft man sich einen netten zusätzlichen Renteneingang, ohne, dass man an sein Grundkapital gehen muss. Des Weiteren schützt man sich so besser vor starken Kursschwankungen. Ich setze jedoch eher auf eine ETF Auszahlplan Strategie ohne Dividendentitel.

Sie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von X. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Meine Erfahrungen mit Dividenden

…sehr anschaulich und leicht verständlich dargestellt!