Nicht viele Wissen, dass man als Arbeitnehmer eine zusätzliche Zahlung zu dem eigentlichen Gehalt erhalten kann. Vermögenswirksame Leistungen werden freiwillig vom Arbeitgeber gezahlt und dienen dem Vermögensaufbau oder Schuldenabbau des Arbeitnehmers. Wer Anrecht auf diese Leistungen hat, welche Funktionsweise dahintersteckt und wie du das Geld am effektivsten verwendest, liest du hier.

Was sind Vermögenswirksame Leistungen?

- jeder hat Anspruch

- freiwillige Zahlung des Arbeitgebers

- bis zu 40€ im Monat

- staatlicher Zuschuss über Arbeitnehmersparzulage

Häufig unter dem Synonym VL oder VWL verwendet, wird unter vermögenswirksame Leistungen ein freiwilliger Zuschuss des Arbeitgebers verstanden. Die Leistungen von bis zu 40€ im Monat sollen dem Arbeitnehmer zum Vermögensaufbau bzw. Schuldenabbau dienen. Anspruch auf den Zuschuss hat grundsätzlich jeder Angestellte egal ob Azubi oder Beamte. Ab einer bestimmten Einkommensgrenze wird das VL Sparen noch zusätzlich vom Staat in Form der Arbeitnehmersparzulage gefördert.

Ob und wie hoch deine persönliche vermögenswirksame Leistung ausfällt, kannst du in der Regel deinem Tarifvertrag entnehmen. Gegebenenfalls kann auch bei der Personalabteilung nachgefragt werden.

Die Arbeitnehmersparzulage

Besonders attraktiv sind vermögenswirksame Leistungen, wenn die staatlich geförderte Arbeitnehmersparzulage auf den Betrag angerechnet wird.

Um die volle Zulage zu erhalten, sollte der Betrag von 40€ ausgeschöpft werden. Auch wenn dein Arbeitgeber den Höchstbetrag nicht zahlt, kannst du freiwillig auf den restlichen Betrag aufstocken und somit in vollem Maße von den staatlichen Zuschüssen profitieren.

Abhängig von der Anlageform entstehen unterschiedliche Zuschüsse und Voraussetzungen für die staatliche Förderung:

Anlageform |

Zu versteuerndes Einkommen max. pro Jahr |

Arbeitnehmer-Sparzulage pro Jahr |

vermögenswirksame Leistungen für wohnungs-wirtschaftliche Zwecke (z. B. Bausparvertrag) |

17.900€ bei Alleinstehenden 35.800€ bei verheirateten Paaren |

9%, maximal 43€ |

andere Anlageformen (z. B. Fonds oder ETF Sparen) |

20.000€ bei Alleinstehenden 40.000€ bei verheirateten Paaren |

20%, maximal 80€ |

Das zu versteuernde Einkommen entnimmst du am besten deinem Steuerbescheid. Hast du Kinder, dann ziehst du bei der Berechnung die Kinderfreibeträge von deinem Einkommen ab.

Darüber hinaus wird die Arbeitnehmersparzulage erst dann ausgezahlt, wenn eine Bindungsdauer von 7 Jahren vorliegt. In den meisten Fällen wird 6 Jahre angespart und ein Jahr pausiert, sodass sich eine Bindungsdauer von 7 Jahren ergibt.

Wie beantrage ich die Arbeitnehmersparzulage?

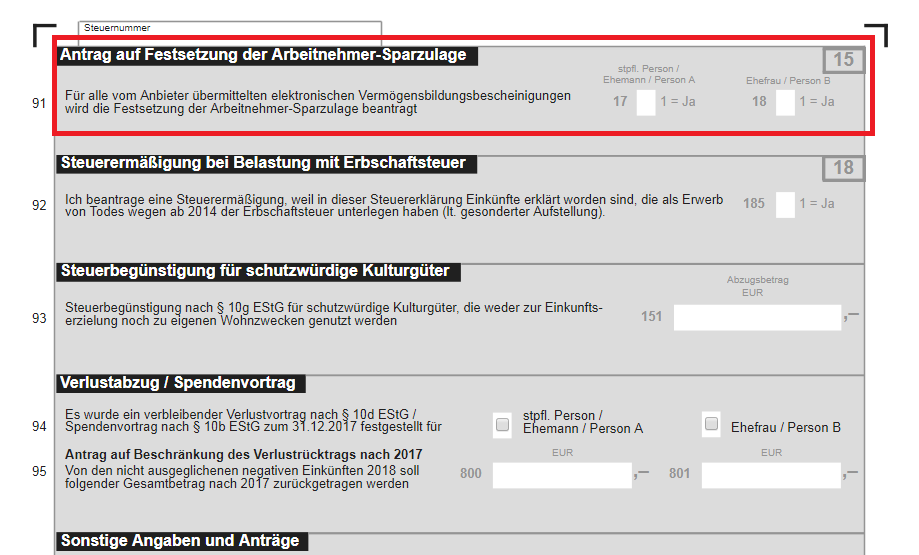

Um die staatliche Förderung zu beantragen, musst du in deinem jährlichen Steuerhauptformular die entsprechende Angabe tätigen. Stand 2019 ist die Zeile 91 maßgeblich. Bis 2018 wurde noch die „Anlage VL“ von dem jeweiligen Anbieter, dem du deine VL anvertraust, in Papierform ausgestellt.

Der Bescheid erfolgt mittlerweile über die „elektronische Vermögensbildungsbescheinigung“. Gegebenenfalls musst du deinem Anbieter die Einwilligung für die Weiterleitung dieser elektronischen Bescheinigung an das Finanzamt erteilen. Informiere dich am besten bei deinem Anbieter!

Hinweis: Die Arbeitnehmersparzulage kann bis zu 4 Jahre rückwirkend beantragt werden!

Vermögenswirksame Leistungen für Minijobber?

Minijobber haben ebenfalls ein Anrecht auf vermögenswirksame Leistungen. Jedoch ist die Obergrenze von 450€ entscheidend, da die VL auf das Gehalt angerechnet wird. Bekommt der Minijobber zusätzlich die 40€ VL zu seinen 450€ normalen Gehalt, werden automatisch Steuer- und Sozialabgaben fällig. Die entstandenen Mehrkosten sind schlussendlich nicht rentabel. Aus diesem Grund vermeiden es Arbeitgeber, Minijobbern VL zu zahlen.

Vermögenswirksame Leistungen vorzeitig kündigen?

Unter Umständen ist ein Rücktritt aus einem VL Vertrag auch vor den 7 Jahren Sperrfrist möglich. Mit dem frühzeitigen Vertragsausstieg muss aber die stattliche Förderung zurückgezahlt werden.

Dennoch gibt es Ausnahmen: du erhältst den Sparbetrag einschließlich der Sparzulage, wenn du heiratest (min. 2 Jahre nach Vertragsabschluss), bei Arbeitslosigkeit (min. 1 Jahr), bei Erwerbsunfähigkeit oder Aufnahme einer selbstständigen Tätigkeit.

Bevor du einen Vertrag endgültig kündigst, solltest du diesen lieber bis zum Ende der Vertragslaufzeit ruhen lassen. Selbst wenn dein Arbeitgeber keine VL mehr zahlt. Somit erhältst du auf die bereits gezahlten Beiträge zumindest noch teilweise die Sparzulage.

Gleiches geschieht bei einem Vertragswechsel: du hast das Recht einmal pro Jahr ohne Angaben von Gründen deinen Sparvertrag zu wechseln. Der vorherige Sparvertrag wird stillgelegt und der neue von deinem Arbeitgeber bespart. Lediglich deinem Arbeitgeber musst du den Wechsel mitteilen, damit dieser die Zahlung auf den neuen Vertrag transferiert.

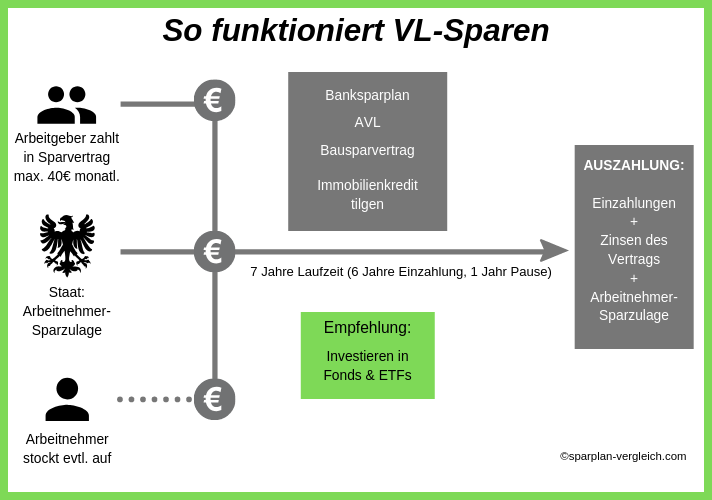

Wie funktioniert VL Sparen?

Hast du dich über deine vermögenswirksame Leistungen bei deinem Arbeitgeber informiert, wird der Betrag nicht direkt monatlich ausgezahlt, sondern bei einem von dir abgeschlossenen Vertrag eingezahlt. Diesen Sparvertrag (bzw. entsprechende Bescheinigung) reichst du deinem Arbeitgeber ein. Wichtig ist, dass der Vertrag den Kriterien vermögenswirksamer Leistungen entspricht. Aufgrund der Bedingungen für die staatliche Förderung, sind die meisten Verträge auf eine Anlagedauer von 7 Jahren ausgelegt.

Zum Ende der Vertragslaufzeit erhältst du: den Sparbetrag abzüglich der Gebühren des Vertrags + Zinsen des Vertrags + Arbeitnehmersparzulage (Ausnahme: Banksparplan, AVL).

Anlageformen für das VL Sparen

1. Banksparplan

Eine Möglichkeit VL Sparen zu nutzen, ist der Banksparplan. Bei einem Banksparplan werden die VL monatlich bei einer Bank hinterlegt. Die eingezahlten Beträge werden mit einer festen Laufzeit sowie einem festen Zins versehen.

Bei dieser Anlagenmethode entfällt leider die Arbeitnehmersparzulage. Darüber hinaus sind die Zinsen vergleichsweise gering. Über 1% pro Jahr ist meistens kaum festzulegen.

Zwar ist ein Banksparplan die sicherste Geldanlage, dennoch gleichen die geringen Zinsen kaum die Inflationsrate aus. Solltest du dich trotzdessen für einen Banksparplan entscheiden, empfehle ich dir das VL Depot bei der ING.

2. Altersvorsorgewirksame Leistungen (AVL)

Neben den eher mittelfristigen Investitionen kann der Zuschuss auch in eine betriebliche Altersvorsorge oder Riester-Rente übertragen werden. Erneut hat man bei dieser Investition keinen Anspruch auf die Arbeitnehmersparzulage. Darüber hinaus ist die Anlage auf längere Laufzeiten ausgelegt.

Vorteilhaft bei dieser Anlage ist, dass die vermögenswirkenden Leistungen direkt als Bruttobetrag in die betriebliche Altersvorsorge oder Riester-Rente eingehen. Viele Arbeitgeber setzten in den Tarifverträgen statt einer Standard VL, die AVL fest. Hier lohnt sich ein genauer Blick in den eigenen Arbeitsvertrag. Unter Umständen können die anderen Möglichkeiten nicht genutzt werden.

Tipp: Vermögenswirksame Leistungen sind ein toller Zuschuss deines Arbeitgebers aber immer freiwillig! Zu einer guten Vorsorge im Rentenalter gehört mehr. In meinem ETF Altersvorsorge Beitrag habe ich die meiner Meinung nach beste Methode der Altersvorsorge vorgestellt.

3. Bausparvertrag

Ein Bausparvertrag ist ein komplexes Investitionsmodell. Ebenso solltest du beachten, dass die Kosten für einen solchen Vertrag, im Vergleich zu den Alternativen, relativ hoch sind.

Mit dem VL Sparen in einen Bausparvertrag hat man einen Anspruch auf die Arbeitnehmersparzulage von 9% jährlich, wenn das zu versteuernde jährliche Einkommen den Wert von…

- 17.900€ bei Alleinstehenden

- 35.800€ bei verheirateten Paaren

…nicht überschreitet.

Die Förderung beträgt somit, bei vollen 40€ vermögenswirksame Leistungen pro Monat, 43€ jährlich (Alleinstehende) bzw. 86€ jährlich (verheiratete Paare).

4. Immobilienkredit tilgen

Sollte man einen Immobilienkredit aufgenommen haben, kann man seine vermögenswirksame Leistungen für die Tilgung dieses Kredits verwenden. In diesem Fall wird kein Sparvertrag abgeschlossen. Der Zuschuss des Arbeitgebers geht direkt an die Bank und wird für die Tilgung verwendet.

Die Bedingungen für die Arbeitnehmersparzulage von 9% sind identisch mit den Bedingungen eines Bausparvertrags. Das zu versteuernde Einkommen darf den Wert von…

- 17.900€ bei Alleinstehenden

- 35.800€ bei verheirateten Paaren

…nicht überschreitet.

Die Förderung beträgt somit, bei vollen 40€ vermögenswirksame Leistungen pro Monat, 43€ jährlich (Alleinstehende) bzw. 86€ jährlich (verheiratete Paare).

5. Investieren in Aktienfonds oder ETFs

Die lukrativste Art das VL Sparen zu verwenden, ist die Investition in Aktienfonds bzw. ETFs. Im Gegensatz zu dem Bausparvertrag kann man sich 20%(!) Zuschuss durch die Arbeitnehmersparzulage sichern, wenn das zu versteuernde jährliche Einkommen den Wert von…

- 20.000€ bei Alleinstehenden

- 40.000€ bei verheirateten Paaren

…nicht überschreitet.

Die Förderung beträgt somit, bei vollen 40€ vermögenswirksame Leistungen pro Monat, 80€ jährlich (Alleinstehende) bzw. 160€ jährlich (verheiratete Paare).

Positiver Nebeneffekt: du machst dich ohne eigenes Kapital einzusetzen mit dem Aktienhandel vertraut. Hier ist die Börse für Anfänger sehr leicht zugänglich.

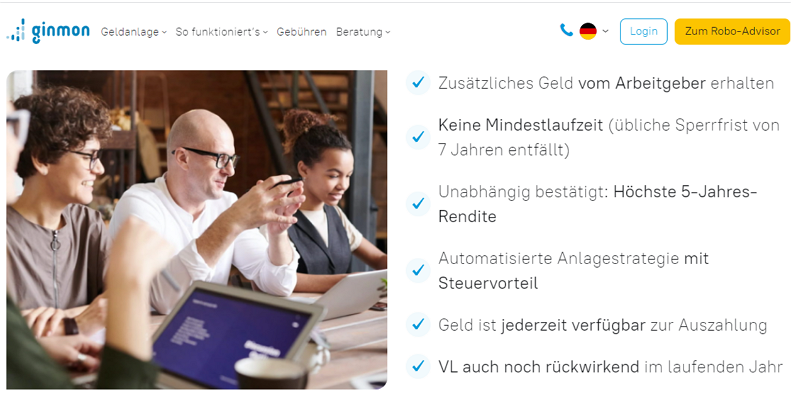

VL Depot bei Ginmon: Investieren der VL in ein ETF Portfolio

Um die Leistungen deines Arbeitgebers in Aktienfonds oder ETFs anzulegen, braucht es ein spezielles VL Depot. In Deutschland gibt es nur sehr wenige Anbieter die kostengünstige VL Depots anbieten. Ein Robo Advisor, der es kinderleicht macht, seine VL automatisiert in ein ETF Portfolio zu investieren, ist Ginmon.

Konditionen Ginmon im Überblick:

- Sperrfrist von 7 Jahren entfällt

- Robo Advisor mit verschiedenen ETF-Strategien

- Geld kann jederzeit ausgezahlt werden

➤ Hier geht's zu dem Ginmon VL Konto

Einschätzung von Max Hillebrand:

Dass Ginmon jetzt auch die Investition der VL anbietet, ist ein großer Schritt für die Liberalisierung der Geldanlage, denn nicht jeder im Robo Advisor Vergleich bieten die Anlage der VL in ETFs überhaupt an. Eine Alternative zum Ginmon VL Konto ist z. B. Oskar. Über den Robo Advisor Oskar habe ich bereits einen Oskar Sparplan Artikel geschrieben.

Fazit

Vermögenswirksame Leistungen sind ein toller Zuschuss deines Arbeitgebers, um dich beim Vermögensaufbau (bzw. Schuldenabbau) zu unterstützen. Man selbst entscheidet, wie die Leistungen angelegt werden. Nach der Sperrfrist von 7 Jahren kann anschließend über das Geld frei verfügt werden. Die lukrativste Anlageform ist die Investition in Aktienfonds oder ETFs. Vor allem auf der Plattform Ginmon erhältst du eine große Auswahl bei vergleichsweise geringen Kosten. Meiner Meinung nach das beste Angebot, um seine VL zu investieren.

➤ Hier geht's zu dem Ginmon VL Konto

Diese Beiträge könnten dich auch interessieren:

ETF Altersvorsorge: Einfach, unabhängig in den Ruhestand mit ETFs

ETF Sparplan Vergleich

Nachhaltige ETF: Mit gutem Gewissen Geld anlegen

Aktiensparplan: Vorteile & Nachteile

Fondssparplan: Vorteile, Nachteile & Alles für Einsteiger

Banksparplan: Vorteile & Nachteile | Der sichere Sparplan

Dividendenstrategie: Diese Rendite kann man erwarten!

Vielen Dank an Nhor Phai und Freepik, Ginmon für die Icons aus dem Titelbild und im Text (©Nhor Phai/flaticon.com ©Freepik/flaticon.com, ©ginmon.de).

Hauptautor & Sparplanenthusiast. Nutzerfragen beantworte ich gerne in den Kommentaren oder per Mail.