Eine Altersvorsorge halten die meisten deutschen Sparer für notwendig. In diesem Beitrag schlüsseln wir dir auf, warum eine private Altersvorsorge wichtig ist, auf was du achten solltest und wieso eine ETF Altersvorsorge in Form eines Sparplans die zurzeit beste Alternative zur gesetzlichen Rente darstellt.

Darum brauchen wir eine private Altersvorsorge

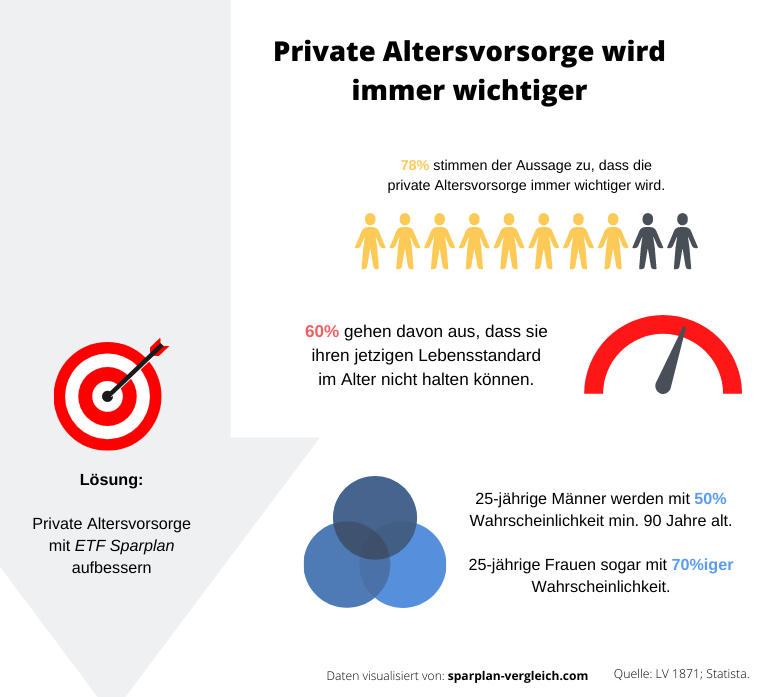

Heute gilt mehr als früher: Je länger wir leben, desto mehr müssen wir für das Alter vorsorgen. Ein Grund dafür ist unser fehlerhaftes Umlagesystem.

Da immer mehr Menschen in den Ruhestand gehen und die Gruppe der Erwerbstätigen sinkt, wird die gesetzliche Rente in den nächsten Jahrzehnten ebenfalls sinken. Die Bundesregierung prognostiziert, dass das Rentenniveau bis 2030 nur noch bei 43% des Nettoeinkommens liegen wird.

Bei sinkender gesetzlicher Rente und steigenden Lebenshaltungskosten ist Altersarmut besonders bei jüngeren Menschen ein Thema, das durchaus früh angegangen werden sollte. Wenn du regelmäßig und früh in deinem Leben mit der privaten Altersvorsorge beginnst, kannst du dich früher mit einer ansehnlichen Rente zur Ruhe setzen.

Eine der lukrativsten Formen für das Alter flexibel vorzusorgen, ist die ETF Sparplan Altersvorsorge.

Selber in Aktien investieren: Andere Versicherer machen es genauso!

Wer privat für das Alter vorsorgt, wird früher oder später auf Lebensversicherungen, Riester-Renten oder andere vertragsabhängige Modelle stoßen. Diese Modelle sind zumeist mit hohen Gebühren belegt und die Auszahlung der Rente ist an sehr viele Bedingungen geknüpft.

Doch was machen die Versicherer mit dem Geld der Beitragszahler? Sie investieren das Geld an der Börse!

Warum also nicht einfach selbst in Wertpapiere investieren und Gebühren sparen?

Klar: Als guter deutscher Sparfuchs stellen sich bei dir sofort die Nackenhaare auf, schließlich möchtest du dein Geld in Sicherheit wiegen. Risiko ist für viele Sparer ein Problem. Doch wer eine gute Rendite bekommen will, muss ein gewisses Maß an Risiko in Kauf nehmen.

Wenn du die Börse für Anfänger verstanden hast, weißt du, dass der Markt langfristig steigt, die Diversifikation der Investments essenziell ist und du lediglich ein Depot brauchst, um mit dem Aktienhandel zu beginnen.

Der beste Kompromiss zwischen Rendite und Risiko sind ETFs.

Hier profitierst du von einer breiten Streuung deiner Investition. In Kombination mit einem Sparplan gleichst du Konjunkturschwankungen aus, investierst langfristig zu einer guten Rendite und bist vertraglich ungebunden. Bei einem ETF Sparplan kannst du in deinem Depot auch die monatliche Sparrate ändern, pausieren oder den Sparplan komplett stoppen, ohne Anteile zu verkaufen.

Hinweis: Klassische Rentenversicherer legen das Geld ihrer Kunden an der Börse an, um die Renditen der Rentenbeiträge zu erwirtschaften. In eine ETF Altersvorsorge investiert, fallen die Gebühren für den Mittelsmann weg.

ETF Altersvorsorge: Mittlere Rendite, geringes Risiko

Eine ausführliche Beschreibung, was ETFs sind, habe ich bereits in meinem ETF Sparplan Vergleich vorgestellt. Um nochmals das Wichtigste zusammenzufassen:

- Ein ETF bildet einen Index ab.

- Der Index zeichnet die Wertentwicklung einer Branche oder eines Landes ab. Es gibt sehr viele Indizes zu allen Brachen.

- Ein ETF ist abhängig vom Index breit gestreut und durch die Abdeckung auf viele Märkte relativ risikoarm. Der MSCI World ist z.B. bei Sparplananlegern sehr beliebt. In den MSCI World investiert, besitzt du ca. 1600 Aktientitel aus 23 Industrieländern und kannst pro Jahr eine Durchschnittsrendite von 8% erwarten.

Ein ETF bildet einen Index ab. Der Index ist eine Kennzahl für die Wertentwicklung einer Branche oder eines Landes.

Hierfür ein Beispiel: Mit den 40 größten deutschen Aktiengesellschaften ist der DAX das Marktbarometer Deutschlands. Aufgrund des Leitcharakters kann man nicht einfach an die Börse gehen und in den DAX an sich investieren. An diese Stelle treten nun ETFs. Diese bilden einen Index (in unserem Beispiel den DAX) passiv nach. Investierst du in einen DAX-ETF, dann erhältst du somit 40 Aktientitel in einem Wertpapier.

Genauso funktioniert das mit jedem anderen Index. Abhängig von der Ausrichtung kannst du mit nur einem ETF deine Investitionen sehr breit streuen. Mit einem ETF auf den MSCI World Index besitzt du ca. 1600 Aktientitel aus 23 Industrieländern, wodurch das Verlustrisiko minimiert und deine Investitionen maximal gestreut werden kann. Statistisch gesehen konnten Anleger in einen MSCI World ETF eine Durchschnittsrendite von 8% im Jahr erwarten.

Entgegen eines Fondssparplan ist ein ETF Sparplan aufgrund der passiven Abbildung sehr kostengünstig. Im genauen sprechen wir hier von Verwaltungsgebühren unter einem Prozent (Fonds ca. 3-5%). Die Verwaltungsgebühren bei einem ETF sind immer im Aktienkurs enthalten, werden also nicht in Rechnung gestellt.

Youtube Video

Schaue dir hier meine komplette Erklärung zu Sparplänen an!

In dem Video zeige ich dir:

- Warum alle in ETF Sparpläne investieren

- Welche Grundsätze hinter einem ETF Sparplan stehen

- Welche ETF ich empfehlen kann

- Wie man einen ETF Sparplan einstellt (+2 Beispiele)

Hier zum Video: https://youtu.be/HAoyLUsg4uA

ETF Vorteile als ETF Rente: ETF Sparplan vs. Stock Picking

Die größten Vorteile eines ETFs sind die geringen Kosten und die breite Streuung sowie Flexibilität. Mit nur einem ETF hast du mehrere Märkte im Depot und das bei einem einzigen Kauf. Das spart Ordergebühren, wie es sonst bei üblichen Aktiendepots der Fall ist, als auch langwierige Recherchearbeit. Darüber hinaus sind ETFs vor allem für junge Sparer geeignet, die früh für das Alter vorsorgen oder einfach etwas Geld für schlechte Zeiten zurücklegen möchten.

Darum ist ein ETF Sparplan optimal für eine Altersvorsorge:

- Durchschnittspreis durch Kauf in Hoch- und Tiefphasen

- Zinseszinseffekt

- geringe Kosten

- volle Kontrolle über Verwendung, Änderung der Sparrate etc. ohne Vertragsverpflichtungen

Normalerweise würdest du als Anleger ein Wertpapier beobachten, einen passenden Einstieg suchen und dein Geld ruhen lassen, bis du das Wertpapier wieder verkaufen kannst. Diese Vorgehensweise wird auch als „Stock Picking“ bezeichnet.

Diese klassische Form des Anlegens hat zwei entscheidende Nachteile:

Erstens brauchst du für den Einmalkauf von Einzelaktien eine hohe Geldsumme, damit sich die Einmalinvestition lohnt.

Zweitens musst du den passenden Einstieg finden, um keine Verluste zu generieren.

Diese beiden Probleme löst ein Sparplan oder anders genannt Wertpapiersparplan.

Ein Sparplan ist wie ein Lastschriftverfahren oder Dauerauftrag: Du sagst deinem Depotanbieter, welcher Geldbetrag für welches Wertpapier und in welchem Intervall investiert werden soll. Fortan kauft der Broker immer zu dem jeweiligen Termin abhängig von dem Geldbetrag (ab 25€ pro Monat z.B. bei comdirect Sparplan) das Wertpapier ein.

Termingerecht wird immer zu einem festen Tag gekauft. Bei Kursänderungen des Wertpapiers kaufst du somit in Zeiten sinkender Kurse günstig ein. Steigt der Kurs, kaufst du ebenfalls. Dadurch entsteht ein Durchschnittspreis. Der richtige Einstiegszeitpunkt wird obsolet. Am Kapitalmarkt spricht man vom Cost-Average-Effekt.

Weiterhin steigt aufgrund der regelmäßigen Geldbeträge das Depotvolumen immer weiter an. Die Beiträge, die investiert wurden, verzinsen sich immer weiter und du profitierst vom berühmten Zinseszinseffekt.

Jetzt meine Trade Republic Erfahrungen lesen: Ich handle regelmäßig bei Trade Republic und habe seit mehreren Jahren einen Sparplan auf einen S&P 500 ETF bei Trade Republic laufen. Lies hier über meine Trade Republic Erfahrungen!

Gebühren von ETF Sparplan Altersvorsorge und Flexibilität

Für den Kauf von ETFs über einen Sparplan werden in der Regel Ordergebühren zwischen 0€ bis 1,75% der Sparrate verlangt.

In meinem Sparplan Vergleich findest du alle Broker, die ich dir für Sparpläne empfehlen kann.

Während du einen Sparplan ausführst, kannst du deine Sparraten anpassen, die Einzahlungen pausieren oder verkaufen, wie du möchtest. Es muss kein Antrag oder Ähnliches gestellt werden. Sparpläne lassen sich sehr einfach über das Online Banking verwalten und ändern. Es besteht keine Vertragspflicht.

Bei meinem ING Depot habe ich bereits einen Sparplan über mehrere Jahre angelegt und im Anschluss verkauft. Wie sich mein Sparplan entwickelt hat und wie es in dem ING Depot aussieht, findest du in meinem passenden Artikel zum ING Sparplan heraus.

Ein Sparplan ist eine Methode für Kleinanleger, langfristig ein Vermögen aufzubauen. Der normale ETF Sparplan setzt auf breite Streuung, geringe Kosten, Flexibilität und eine sichere Rendite. Ein ETF Sparplan ist nicht mit Trend-ETF wie einem Wasserstoff ETF Sparplan oder Bitcoin Sparplan zu verwechseln. Das Risiko ist bei Trend-ETF viel höher.

Politische Entwicklungen und neue Fördermodelle

Die Rahmenbedingungen für die private Altersvorsorge in Deutschland verändern sich aktuell deutlich.

Die Bundesregierung plant eine umfassende Reform, bei der insbesondere ein neues, staatlich gefördertes Altersvorsorgedepot eingeführt werden soll. Dieses Modell soll es ab 2027 ermöglichen, direkt in ETFs und Fonds für die Altersvorsorge zu investieren.

Im Gegensatz zur bisherigen Riester-Rente entfällt dabei die verpflichtende Kapitalgarantie, wodurch ein höherer Aktienanteil und damit bessere Renditechancen möglich werden.

Zusätzlich wird über weitere Modelle diskutiert, wie zum Beispiel einen sogenannten Bürgerfonds, der als staatlich organisiertes Standardprodukt für die Altersvorsorge dienen könnte.

Insgesamt zeigt sich: Die Bedeutung von ETF-basierten Lösungen für die Altersvorsorge nimmt weiter zu, und staatliche Förderung könnte diese Entwicklung in Zukunft deutlich verstärken.

ETF Sparplan Altersvorsorge aufbauen: Meine Vorgehensweise erklärt

Ok. Ich hoffe, du hast nun verstanden, warum ein ETF für die Rente bzw. private Altersvorsorge gut geeignet ist. In diesem Abschnitt will ich dir zeigen, wie du vorgehen musst, um einen ETF Sparplan für die Altersvorsorge aufzubauen.

Ok. Ich hoffe, du hast nun verstanden, warum ein ETF für die Rente bzw. private Altersvorsorge gut geeignet ist. In diesem Abschnitt will ich dir zeigen, wie du vorgehen musst, um einen ETF Sparplan für die Altersvorsorge aufzubauen.

Zu diesem Zweck habe ich dir eine 5 Schritte Anleitung vorbereitet:

Feedback ist gerne erwünscht! Du hast Fragen zu diesem Beitrag? Ich beantworte deine Fragen gerne in den Kommentaren unter diesem Beitrag.

1. Schritt: Vorstellungen und eigene Sparrate abklären. Ich empfehle einen MSCI World oder MSCI ACWI ETF, Mindestsparrate von 25€ bis 50€ sind die Regel

Bevor es losgeht, musst du dich für einen (oder mehrere) ETF, die du besparen willst, entscheiden. Hierbei gibt es unterschiedliche Ansichten, wie vorzugehen ist.

Der MSCI World Index, MSCI Emerging Markets, MSCI ACWI oder auch der S&P 500 Index sind sehr breit gestreut.

Ich empfehle dir diesen Artikel zu den beste ETF für einen Sparplan anzusehen. In dem Artikel zeige ich dir, welche ETF wirklich gut sind, damit du die ETF Nachteile vermeidest.

Willst du selber ETF recherchieren oder News zum Marktgeschehen erhalten, dann gibt es bereits viele gute Alternativen im deutschsprachigen Raum. Meine besten Börsenseiten findest du in einem anderen Artikel vorsgestellt.

-

Hier eine kleine ETF Empfehlungsliste aus dem Artikel:

- iShares MSCI ACWI UCITS ETF (Acc) (ISIN: IE00B6R52259)

- iShares Core MSCI World UCITS ETF USD (Acc) (ISIN: IE00B4L5Y983)

- iShares Core S&P 500 UCITS ETF (ISIN: IE00B5BMR087)

Weitere ETFs findest du mit der ETF Suche ETF1.de. Die ETF1 Datenbank enthält alle in Deutschland handelbaren ETFs. Du kannst die ETF nach eigenen Kriterien wie z.B. der Dividendenrendite oder den Kosten filtern. Außerdem kannst du dir die ETFs genau anzeigen lassen, die bei deinem Broker sparplanfähig sind.

Neben dem ETF ist die Sparrate ebenfalls entscheidend und hängt von der Zeit sowie möglichen Mittel von dir ab.

Beginnst du eine ETF Sparplan Altersvorsorge in deinen 20ern, kannst du die Zeit für dich arbeiten lassen und brauchst eine geringe Sparrate, weil der Zinseszinseffekt stark greift.

Gleichfalls müssen Personen in ihren 40ern oder 50ern mehr Geld investieren, um in kürzerer Zeit dasselbe Geld zusammen zu haben.

Ich empfehle einfach mit kleinen Beträgen zu beginnen und zu schauen, was du pro Monat ohne Probleme entbehren kannst.

Gegebenenfalls kann die Sparrate immer noch angepasst werden. Wenn du schon einen recht sicheren Plan hast, wie viel pro Monat benötigt wird, kannst du einen Zinsrechner bemühen und von der Gesamtsumme eine monatliche Sparrate ableiten.

2. Schritt: Angebot vergleichen und Depot mit passendem ETF Angebot heraussuchen. Ich empfehle dir ein Depot bei Trade Republic, ein comdirect Sparplan oder ein ING DiBa Sparplan

Um ETF zu handeln, brauchst du ein Depot.

Das Depot sollte eine Funktion für Sparpläne, eine gute Auswahl an ETF und geringe Gebühren für eine Sparplanausführung besitzen.

In meinem ETF Sparplan Vergleich findest du alle Depots, die ich dir für eine ETF Altersvorsorge empfehlen kann.

Ich persönlich investiere über Trade Republic und finde das Depot der ING, comdirect und Consorsbank sehr gut.

3. Schritt: Sparplan für die entsprechende Dauer laufen lassen und von Kursgewinnen nach dem Cost-Average-Effekt, Zinseszinseffekt profitieren

Hast du deine passenden ETF gefunden und ein Depot eröffnet, kannst du loslegen und einen Sparplan einstellen.

Je nach Depot gibt es unterschiedliche Vorgehensweisen, um ein ETF Sparplan für die Altersvorsorge zu starten.

In aller Regel gibt es einen Knopf für „Sparplan einrichten“ oder „Wertpapiersparpläne“.

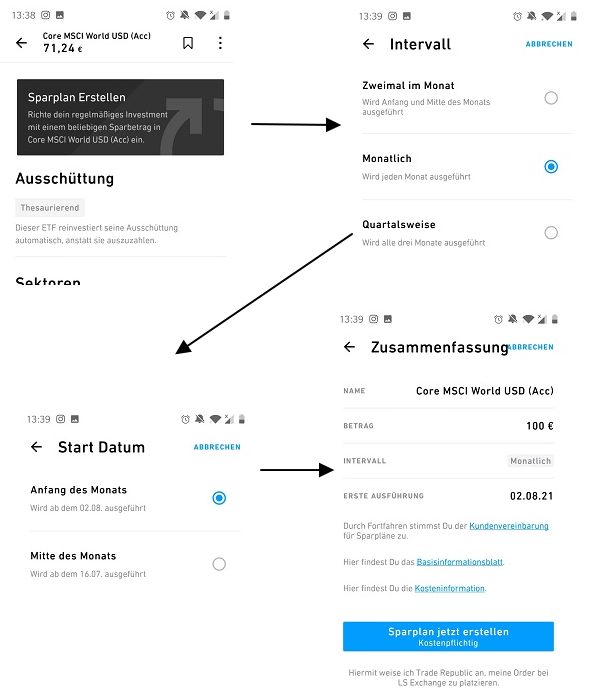

Bei Trade Republic suchst du deinen passenden ETF heraus > Sparplan Erstellen > Intervall > Ausführung des Sparplankaufs > Sparplan abschließen.

Screenshots aus der App, wie du einen Sparplan einstellst

In dieser Art und Weise kannst du mehrere ETF Sparpläne einstellen und besparen.

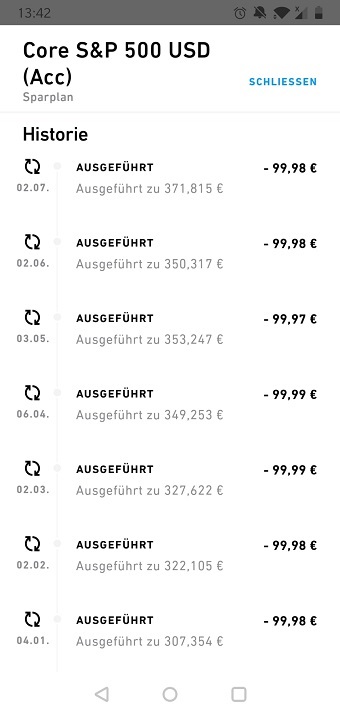

Danach musst du nichts weiter tun, als zu warten. Es wird automatisch zu den vorher festgelegten Parametern gekauft. So kann dann eine Historie der Käufe aussehen:

Meine Kaufhistorie bei Trade Republic

4. Schritt: Ist das gewünschte Ziel erreicht, flexibel anteilig auszahlen lassen und das eigene Vermögen weiter ohne Zuzahlungen auf dem Depot behalten, sodass das Vermögen noch weiter verzinst wird

Es gibt viele Ansätze, sein Vermögen am Ende der Spardauer aufzulösen.

Du kannst dir entweder anteilig immer etwas auszahlen lassen, also Anteile verkaufen, die du über die Zeit angespart hast. Oder du verkaufst alle Anteile sofort und verzehrst langsam das Kapital.

Ich persönlich empfehle dir, deine Anteile langsam auszahlen zu lassen und nicht alles auf einmal zu verkaufen. Die genannte Variante ist wegen den Kursschwankungen der Wertpapiere etwas riskanter – das solltest du unbedingt im Hinterkopf behalten.

Der langsame Verkauf von Anteilen wird auch als ETF Auszahlplan oder Entnahmeplan bezeichnet (meinen passenden Artikel habe ich für dich verlinkt).

-

Für das Auflösen des ETF Sparplans würde ich so vorgehen (aus meinem Artikel zu ETF Auszahlplan):

- 1. Jahresbetrag errechnen, den du als Rente von deinem Vermögen erhalten möchtest.

- 2. Anteile im Wert des Jahresbetrags verkaufen und Rest bleibt weiterhin investiert. Beachte, dass du auf deine Gewinne Steuern bezahlen musst und für den Verkauf Ordergebühren anfallen können.

- 3. Dein Kapital bleibt länger erhalten, weil die Anteile weiterhin durch die Kursentwicklung profitieren.

- 4. Vorgehensweise jährlich wiederholen.

5. Die finanzielle Freiheit genießen

In Kombination mit der gesetzlichen Rente hast du einen blühenden Ruhestand vor dir. Du hast Jahre gespart und genießt nun deine Zukunft in finanzieller Freiheit – Ziel erreicht!

Tipp: Das Unternehmen UnitPlus vereint die nachhaltige Anlage mit einer Mastercard Kreditkarte. Du kannst mit dem UnitPlus Bankkonto (mein Artikel lesen) in eines der nachhaltigen Portfolios investieren und einfach deine Gewinne mit der Mastercard ausgeben. Sehr interessantes Konzept, wenn du von deinen ETF Gewinnen leben möchtest und nicht immer Anteile selber verkaufen möchtest.

Häufig gestellte Fragen zum Thema ETF Altersvorsorge

In den Kommentaren oder per Mail erreichen mich immer wieder viele Fragen zum Anlegen in ETF. Hier sind Fragen, die Nutzer mir gestellt haben:

Du hast eine Frage? Ich beantworte dir gerne deine Fragen zu ETF und Altersvorsorge. Schreibe einfach einen Kommentar unter diesen Beitrag!

Meine Bank empfiehlt mir aktiv gemanagte Fonds und rät mir von ETFs ab. Warum?

Die großen Banken spielen schon lange ein Spiel mit unwissenden Geldgebern. Aktiv gemanagte Fonds sind nicht schlecht, aber teuer. Und kaufst du über deine lokale Bank einen Fonds, erhält die Bank eine Provision. Aus diesem Grund raten Berater häufig von ETFs ab. Sie verdienen am Verkauf von aktiv gemanagten Fonds mit.

Muss man ETF Sparpläne versteuern?

In Deutschland müssen Kapitalerträge versteuert werden. Das bedeutet, dass für alle Aktienkäufe keine Steuern verlangt werden. Erst wenn man die Gewinne wirklich realisiert – also Anteile verkauft – fallen 25% Abgeltungssteuer an + Solidaritätszuschlag (5,5%) = 26,375% (+ Kirchensteuer).

Jeder Anleger hat einen gesetzlichen Steuerfreibetrag von 1.000€ (für Singles) bzw. 2.000€ (für verheiratete Paare). Um den Freibetrag geltend zu machen, und nicht automatisch auf die gesamte Summe Steuern zahlen, musst du einen Freistellungsauftrag bei deinem Depotanbieter hinterlegen. Das geht meistens mit ein paar Klicks im Depot. Rückwirkend kann der Steuerfreibetrag ebenfalls eingefordert werden.

Darüber hinaus wird für das Halten des ETFs eine „Vorabpauschale“ verlangt, die als Steuervorauszahlung gilt und dann beim Verkauf verrechnet wird, sodass keine Steuern extra bezahlt werden. Mehr zu ETF Steuern liest du in einem anderen Beitrag.

Wie viele ETFs sollte ich als Altersvorsorge haben?

Kurze Antwort: Eigentlich nur einen ETF! Das klingt erst mal nach starkem finanziellen Minimalismus und Diversifikationsvermeidung. Aber investiert man in einen MSCI World ETF ist man so breit aufgestellt, dass andere Wertpapiere nicht unbedingt notwendig sind. Andere ETF Anleger empfehlen als Ergänzung einen Emerging Markets ETF. Diese ETFs bilden die Wirtschaft der aufstrebenden Schwellenländer wie Türkei, China, Indien ab. Man erhofft sich durch weiteren Fortschritt der Schwellenländer hohe Renditen.

Fazit

Erfahrungsgemäß ist eine Anlage über einen ETF Sparplan eine flexible Alternative zu anderen Formen der Altersvorsorge und uneingeschränkt zu empfehlen. Die ETF Altersvorsorge ist etwas für Macher, die sich selbst mit dem Aktienmarkt auseinandersetzen und nicht blind den großen Versicherungsgesellschaften vertrauen wollen (verständlicherweise!). Gleichzeitig sollte aufgrund der allgemeinen Schwankungen am Markt, die Sparplan ETF Altersvorsorge als Ergänzung zur gesetzlichen Rente gewertet werden.

Diese Beiträge könnten dich auch interessieren:

Börse für Anfänger: Was man über Sparpläne & Aktien wissen sollte

Sparplan Vergleich aller Broker

ETF Sparplan Vergleich

ETF Auszahlplan/Entnahmeplan erklärt

Aktiensparplan: Vorteile & Nachteile

Fondssparplan: Vorteile, Nachteile & Alles für Einsteiger

Hauptautor & Sparplanenthusiast. Nutzerfragen beantworte ich gerne in den Kommentaren oder per Mail.

Hallo Max, danke für deine Beiträge.

Du hast auch den Investitionsplan der Cosmos Direkt besprochen. Hier wird als Vorteil angeführt, dass die Auszahlungen jeweils nach dem Einkommensteuersatz besteuert werden, somit ggf. weniger als die Abgeltungssteuer anfällt. Wie kann man das als Sparer realisieren, ohne über Cosmos zu investieren, also mit einem eigenen Spar-und Rentenplan?

Vielen Dank für deine Antwort!

Hallo Friederike,

theoretisch sollte das, zumindest zu einem gewissen Teil, möglich sein. Du könntest zum Beispiel die Steuerfreibeträge nutzen oder bei Fonds nach Teilfreistellungen Ausschau halten. Weiterhin kannst du im Rentenalter Steuern sparen, wenn du dann jährlich immer nur einen kleinen Teil entnimmst und zusammen mit deinem zusätzlichen Einkommen unter dem Grundfreibetrag bleibst. Ich würde dir allerdings raten das Ganze mit einem Steuerberater oder z.B. dem Lohnsteuerhilfeverein zu besprechen.

Liebe Grüße

Danke für diese Übersicht! Sehr informativ.

Eine Frage bleibt allerdings unbeantwortet: wie sind zum gegenwärtigen Zeitpunkt die gesetzlichen Bestimmungen hinsichtlich der Besteuerung von thesaurierenden ETFs?

Wie hoch ist konkret die Steuerlast, wenn ich einen ETF Sparplan verfolge und dann nach 30 Jahren o.ä. den angesparten Betrag einmalig auszahlen lassen möchte?

Hallo Gaston,

vielen Dank für das Feedback! Und gleich zu deiner Frage: Für Erträge und Kursgewinne zahlt man immer Abgeltungssteuer (25%) und den Solidaritätszuschlag (5,5%) (plus Kirchensteuer, wenn man diese zahlt). Das sind insgesamt 26,375%. Nur die Gewinne werden versteuert! Als Beispiel: 500.000€ nach 30 Jahren. 250.000€ sind davon Einzahlungen, der Rest Kursgewinne. Abzüglich des Freibetrags (Beispiel 2022) von 801€ für Singles (1602€ für Verheiratete) muss 249.199€ (bzw. 248.398€) mit 26,375% versteuert werden. Das sind ca. 65.726€ (bzw. 65.514€) Steuern auf einmal, die automatisch bei dem Broker an das Finanzamt übermittelt werden.

Seit 2018 wird dieser Betrag nicht auf einmal auf dich zu kommen. Pro Jahr wird eine steuerliche „Vorabpauschale“ berechnet. Diese ist recht gering, wird nach einem eigenen Quotienten jedes Jahr neu angepasst und dient als Steuervorauszahlung. Bei niedrigen Geldsummen reicht meist der Freibetrag aus und es kommen keine Kosten auf einen zu. Wenn man den ETF dann verkauft, werden die Zahlungen aus der Vorabpauschale mit den Steuerkosten verrechnet. Man zahlt also nichts doppelt.