Mit ETF möchte man vor allem breit, kostengünstig und langfristig investieren. Bei Raisin Invest kannst du günstig über den ETF Configurator oder den Raisin ETF Robo global investieren. In diesem Beitrag analysiere ich die Konditionen, Kosten und Einstellungen des Raisin Invest ETF Configurators und erkläre dir die Raisin ETF Robo 30, 50, 70 und 100.

| Konditionen 🔔 | |

|---|---|

| ETF Configurator | |

| Depotführung | 0,43% Jahresgebühr auf das durchschnittliche Depotvolumen (zzgl. TER der ETF) |

| Mindestanlage | 500€ (entfällt bei Sparplan ab 50€ pro Monat) |

| Sparplan ab | 50€ monatlich (Dynamik derzeit nicht möglich) |

| Auszahlungen | jederzeit verfügbar ab 50€ |

| Entnahmeplan | derzeit nicht möglich |

| ETF Robo | |

| Depotführung | 0,32% Jahresgebühr auf das durchschnittliche Depotvolumen von 250.000€ |

| Mindestanlage | 25€ |

| Sparplan ab | 25€ |

| Auszahlungen | Teilauszahlungen ab 25€ jederzeit möglich |

| Entnahmeplan | derzeit nicht möglich |

| Gesamtbewertung: | |

| Bewertung |  |

Hier kommst du zu Raisin Invest

Was ist Raisin Invest?

Raisin Invest (früher WeltInvest) ist ein Angebot von WeltSparen by Raisin. WeltSparen.de ist der Ableger der 2012 gegründeten „Raisin GmbH“ und spezialisiert auf die Vergabe von Tages- und Festgeldkonten aus ganz Europa. International unterstützten Unternehmen wie Paypal das Fintech Start-Up.

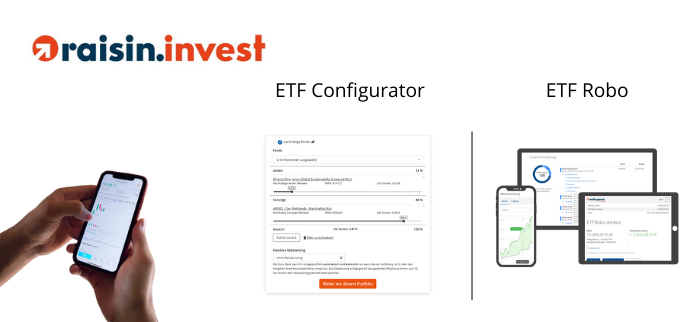

Du kannst entweder über den Raisin Invest ETF Configurator ein ETF Portfolio zusammenstellen oder die ETF Robo Portfolios nutzen. Ähnlich anderen Anbietern in meinem Robo Advisor Vergleich hast du bei dem ETF Robo die Auswahl zwischen 4 verschiedenen „ETF Robo“ Portfolios. ETF Robo 30, ETF Robo 50, ETF Robo 70, ETF Robo 100.

Der Vorteil anderen Anbietern gegenüber: Ein Raisin Invest Sparplan ist bereits ab 50€ im Monat möglich. Die Mindestanlage von 500€ entfällt hierbei. Andere Robo Advisor setzen eine viel höhere Mindestanlage trotz Sparplan voraus.

ETF Configurator und ETF Robo: Konditionen, Anlagestrategie, Rendite & Einschätzung

Bei Raisin Invest hast du zwei Optionen: Entweder ein eigenes Portfolio erstellen oder automatisch in die vorgefertigten ETF Robo Portfolios investieren.

Beide Produkte verfolgen unterschiedliche Anlagestrategien. Das hat nicht nur Auswirkungen auf die Gebühren, sondern auch die Rendite, die du mit der Anlage erreichen kannst.

Ich habe schon viele Depots für Sparpläne analysiert. Im Folgenden gehe ich separat auf beide Produkte von Raisin Invest ein, um dir am Ende zu erklären, welches Produkt sich für welchen Anlagetyp lohnt.

Los gehts!

Was sind die ETF Configurator Konditionen?

Der ETF Configurator hat folgende Konditionen:

- 0,43% Jahresgebühr auf durchschnittlichen Depotvolumens zzgl. TER der ETF

- Mindestanlage 500€

- Sparplan ab 50€ pro Monat; bei Sparplan entfällt Mindestanlage

- Ein-, Teil- & Komplettauszahlungen jederzeit verfügbar (Ein- & Teilauszahlungen ab 50€)

- Rebalancing kostenlos, 5 Rhythmen

Hier kommst du zu Raisin Invest

Funktionsweise Raisin ETF Configurator

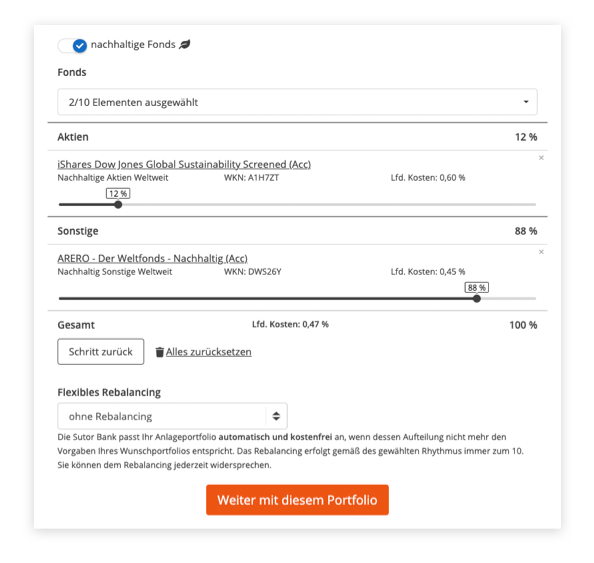

Nach der Anmeldung bei Raisin Invest kannst du dein eigenes ETF Portfolio über den ETF Configurator anlegen. Du hast die Auswahl aus ca. 180 ETF und Indexfonds aus allen Branchen.

Die Gewichtung der ETF kannst du selber festlegen und dann regelmäßig über einen Sparplan oder Einmalanlagen investieren.

Damit dein Portfolio auch langfristig deinen Ansprüchen entspricht, kannst du aus 5 Optionen für das Rebalancing wählen. Ein Rebalancing wird monatlich, vierteljährlich, halbjährlich, dreivierteljährlich oder jährlich durchgeführt. Anpassungen des Rebalancings sind natürlich kostenlos.

In welche Bereiche kann ich beim ETF Configurator investieren?

Insgesamt hast du eine breite Auswahl aus ca. 180 ETF und Indexfonds.

Du hast die Wahl nach Anlageschwerpunkten:

- Anlageklasse

- Länder

- Regionen

- Sektoren

- Themen

- Smart Beta

- Nachhaltige ETF

Welche ETF Anbieter gibt es?

Diese ETF Anbieter gibt es bei dem Raisin ETF Configurator:

- iShares

- Amundi

- Lyxor

- SPDR

- Xtrackers

- UBS

- Deka

- Invesco

- Vanguard

- DWS

- L&G

- HSBC

- First Trust

- VanEck

- WisdomTree

- Robeco

- BNP Paribas

ETF Auswahl im Raisin Invest Configurator

Ich habe mir die ETF Auswahl genauer angesehen. Von iShares finden sich über 100 ETF. Darunter befinden sich klassische ETF wie ein iShares Core MSCI World (Acc). Oder auch der iShares Core S&P 500 (Acc) ETF, den ich aktuell in meinem Trade Republic Erfahrungsbericht dokumentiere.

Für eine Dividendenstrategie hast du die Wahl aus 9 verschiedenen ETF. Zwei sehr gute Dividenden ETF, die ich auch in meiner ETF Dividendenstrategie empfehle – den SPDR S&P U.S. Dividend Aristocrats UCITS ETF und den iShares MSCI World Quality Dividend (Dis) – kannst du bei Raisin Invest auswählen.

Darüber hinaus findest du auch viele nachhaltige ETF in der Auswahl.

Meine Einschätzung: Insgesamt kannst du aus ETF wählen, die ich in meinem Beitrag zu den besten ETF für einen Sparplan schon einmal vorgestellt habe. Was fehlt, sind ACWI (All Country World Index) ETF.

Welche Rendite beim ETF Configurator?

Die Rendite richtet sich nach deiner Auswahl. Bei einem langfristigen Portfolio sind 7% bis 8% pro Jahr ein guter Durchschnitt. Baust du ein Portfolio in Trend-ETF wie Wasserstoff ETF auf, dann kann die Rendite höher sein. Das Risiko aber ebenfalls.

Für wen eignet sich der ETF Configurator?

Ich kläre schon lange darüber auf, dass ein eigenes Depot und die Investition über einen Sparplan das Sinnvollste ist, was du machen kannst. Ein einfaches, breit diversifiziertes ETF Portfolio braucht einen MSCI World ETF mit MSCI Emerging Markets oder einen MSCI ACWI ETF. Das reicht.

Ich kläre schon lange darüber auf, dass ein eigenes Depot und die Investition über einen Sparplan das Sinnvollste ist, was du machen kannst. Ein einfaches, breit diversifiziertes ETF Portfolio braucht einen MSCI World ETF mit MSCI Emerging Markets oder einen MSCI ACWI ETF. Das reicht.

Langfristig wird über einen Sparplan in monatlichen Abständen immer weiter in diese ETF investiert. Verkaufen tust du erst nach vielen Jahren oder Jahrzehnten, um dir so eine ETF Altersvorsorge aufzubauen.

Die Depots in meinem Sparplan Vergleich sind hauptsächlich kostenlos und die Ausführung von Sparplänen ebenfalls. Suche dir also die passenden ETF heraus und investiere selber in ETF, wenn du die Verwaltungsgebühren sparen willst. Bei 10.000€ sind 0,43% Verwaltungsgebühr immerhin 43€.

Der Raisin Invest ETF Configurator ist dann für dich geeignet, wenn du dich nicht oder nur wenig um deine Anlage kümmern möchtest. Du hast einen direkten Ansprechpartner und automatisierte Prozesse helfen dir bei der Durchführung von Ordern, Sparplanänderungen, Rebalancing oder einem ETF Auszahlplan.

Der ETF Configurator ist ebenfalls geeignet, wenn du regelmäßig Anteile verkaufen willst. Bei vielen Depots wird dir eine Verkaufsgebühr oder andere Ordergebühren in Rechnung gestellt. Bei Raisin Invest entfallen alle Verkaufsgebühren. Die ETF Steuern werden ebenfalls abgeführt.

Hier kommst du zu Raisin Invest

Was sind die Raisin ETF Robo Konditionen?

Im Modell ETF Robo hast du folgende Konditionen:

- 0,33% Jahresgebühr auf durchschnittlichen Depotvolumens (zzgl. 0,15% TER der ETF)

- Mindestanlage 500€

- Sparplan ab 50€ pro Monat; keine Mindestanlage

- Ein-, Teil- & Komplettauszahlungen jederzeit verfügbar (Ein- & Teilauszahlungen ab 50€)

- 4 ETF Portfolios: ETF Robo 30, 50, 70, 100

Funktionsweise des ETF Robo von Raisin Invest

Hier handelt es sich um den Robo Advisor von Raisin Invest. Du kannst aus 4 verschiedenen ETF Portfolios wählen und in regelmäßigen Abständen über einen Sparplan oder als Einmalanlage investieren.

Die ETF Portfolios bestehen aus Aktien-ETF und Anleihen-ETF.

Alle 4 ETF Portfolios bei Raisin ETF Robo analysiert

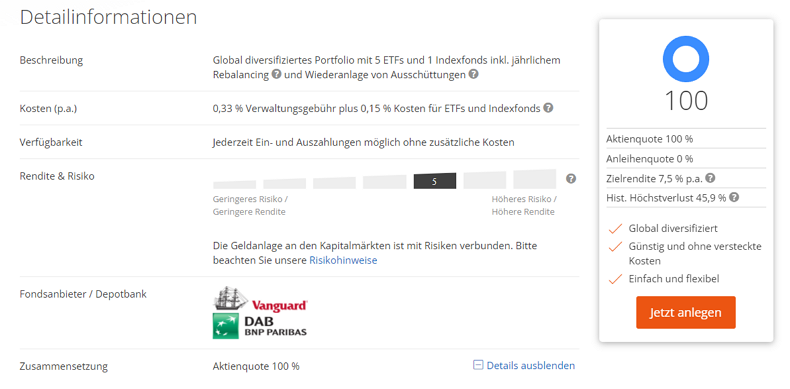

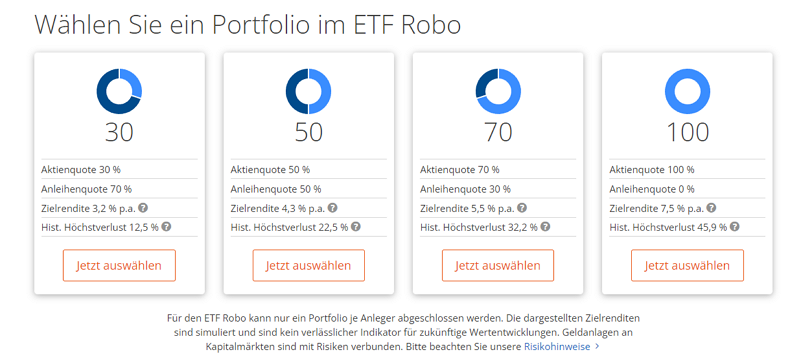

Man kann aus diesen Portfolios wählen: ETF Robo 30, 50, 70 & 100. Die Zahl verrät, welcher Anteil an Aktien ETF gegenüber Anleihen ETF enthalten ist. Bei ETF Robo 30: 30% Aktien, 70% Anleihen. Für ETF Robo 100 nur Aktien ETF. Der Fondspartner ist Vanguard. Aus diesem Grund sind nur Vanguard ETF enthalten.

Konditionen der ETF Robo 30, ETF Robo 50, ETF Robo 70, ETF Robo 100

Die Portfolios sind das Kernstück eines Robo Advisors. Je nach Portfolio können sich die TER unterscheiden:

- ETF Robo 30 (Risikoarm mehr Anleihen ETF als Aktien ETF): TER 0,157 %

- ETF Robo 50 (Anleihen ETF, Aktien ETF im Verhältnis 50/50): TER 0,162 %

- ETF Robo 70 (Mehr Aktien ETF als Anleihen ETF): TER 0,167 %

- ETF Robo 100 (Nur Aktien ETF, höchste Rendite): TER 0,174 %

Abhängig von dem gewählten Portfolio ergibt sich ein TER von durchschnittlich 0,15%, was wirklich niedrig ist und dementsprechend zu einem niedrigen Tracking Error führt.

Hinweis für Neueinsteiger: Die TER sind keine Kosten, die direkt vom eigenen Konto abgebucht werden, sondern sind im Kurs des Wertpapiers enthalten. Der ETF bildet einen Index ab. Durch die TER entsteht ein Kursabstand in Höhe der TER (Tracking Error genannt). Je geringer der Tracking Error, desto näher ist der ETF am Index und damit die Rendite höher.

Hier kommst du zu Raisin Invest

Robo ETF Alternative: Ein Anbieter, der mehr Funktionen und Flexibilität bietet als Raisin Invest, ist quirion. In diesem Artikel zu einem quirion Sparplan, habe ich den Robo Advisor vorgestellt.

In welche ETF wird beim Raisin Investo Robo investiert?

Raisin Invest setzt auf die Philosophie: Weniger ist mehr. Keiner kann zuverlässig den Markt mit aktivem Trading schlagen. Einmal groß seine Investition auf die globale Wirtschaft streuen (diversifizieren) und liegen lassen, ist der Deal hinter dem ETF Robo. Nichts anderes macht der normale Sparplananleger auch.

Mit dem Partner Vanguard investierst du fast immer in die gleichen 7 Wertpapiere. Abhängig von der Wahl des Portfolios wird die prozentuale Verteilung der Investitionssumme immer auf diese ETF passend aufgeteilt! Ausnahme: ETF Robo 100, dort fehlt der Vanguard Global Bond Index.

- Vanguard FTSE North America UCITS ETF

- Vanguard FTSE Developed Europe UCITS ET

- Vanguard Global Bond Index Fund Institutional Euro

- Vanguard FTSE Japan UCITS ETF

- Vanguard FTSE Developed Asia Pacific ex Japan UCITS ETF

- Vanguard FTSE Emerging Markets UCITS ETF

- Vanguard Global Small-Cap Index Fund

Hinweis: Genauere Informationen zur prozentualen Verteilung gibt es auf der Produktseite vom ETF Robo bei Raisin Invest, unter „ETF Robo“.

Also in was wird hier investiert? Kurz gesagt: Global diversifiziert. Wir haben hier Europa, Nordamerika, Japan, Pazifik, Entwicklungsländer und mittelständische Unternehmen sowie einen risikoarmen globalen Anleihen ETF.

Der ein oder andere ETF wurde erst vor wenigen Jahren aufgelegt, was aber kein schlechtes Zeichen sein muss. Ein Großteil ist ausschüttend. Der Raisin ETF Robo sorgt aber automatisch für die Wiederanlage der Ausschüttungen. Insgesamt wirklich solide Auswahl, durch die man breit in alle Märkte investiert. Dafür eine klare Empfehlung.

Ich selbst sehe mich eher als risikoreichen Anleger und brauche keine Anleihen ETF in meinem Portfolio. Aus diesem Grund würde ich das ETF Robo 100 Portfolio empfehlen.

ETF Robo Performance: Was für eine Rendite erhalte ich bei den ETF Portfolios?

Die Rendite richtet sich nach den Vergleichsindizes. Nach der historischen Entwicklung auf der Startseite haben die Portfolios von 01.2020 bis 11.2021 folgende Renditen eingefahren:

- ETF Robo 30: ca. 15%

- ETF Robo 50: ca. 26%

- ETF Robo 70: ca. 40%

- ETF Robo 100: ca. 63%

Für wen eignet sich der Raisin ETF Robo Advisor?

Wissenschaftlich gesehen, steigt die gesamte Marktwirtschaft. Personen wie der berühmte ETF Enthusiast Dr. Gerd Kommer (Hier geht es zum eigenen Gerd Kommer Capital Robo Advisor) haben das zu genüge bewiesen. Es braucht keine aufwendigen Anlagestrategien. Kommer geht sogar so weit, dass er sagt, das ein ETF, der die gesamte Marktwirtschaft widerspiegelt (z. B. MSCI ACWI ETF) ausreicht.

Wer langfristig ein Vermögen aufbauen will, macht sich mit ständigem ETF-Hopping keinen gefallen. Wie es so schön an der Börse heißt: Hin und her macht Taschen leer. Standard Robo Advisor versuchen durch ständiges Kaufen und Verkaufen den Markt zu schlagen. Leider mit nur wenig Erfolg. Eine passive Strategie wie bei dem ETF Robo von Raisin kommt am nächsten an das eigene Depot heran.

Da die Gebühren so ziemlich das Einzige sind, was man am Aktienmarkt selbst mit beeinflussen kann, ist die Wahl des richtigen Depots von entscheidender Bedeutung. Beim Raisin Invest Robo Advisor erhältst du ein einfaches, passives Depot, besitzt die volle Kontrolle und profitierst vom Rebalancing. Da die ETF Auswahl schließlich egal ist, wenn man breit aufgestellt ist, unterscheidet sich ein normales Depot von einem der 4 ETF Robo Portfolios nur marginal. Nach Kosten bleibt das eigene Depot günstiger.

Ich persönlich hätte mir mehr ETF Emittenten gewünscht. Geht Vanguard pleite, wäre das ein ETF Nachteil für mich. Das Risiko ist aber sehr gering.

Der ETF Robo Advisor von von Raisin Invest lohnt sich für Leute, die sich selbst nicht durch Dutzende ETF wühlen wollen, Verkaufsprospekte stöbern möchten und den Aktienmarkt als sein Hobby auffasst. Kein anderer Anbieter ist so günstig, flexibel und offen mit dem, was sie tun. Allen anderen rate ich weiterhin zum eigenen Depot.

Hier kommst du zu Raisin Invest

Fazit: Interessante Kombination aus ETF Portfolio erstellen & Robo Advisor

Ein eigenes ETF Portfolios erstellen, ohne extra Depotanmeldung und sonstigem Aufwand, verspricht der ETF Configurator von Raisin Invest. Dazu will Raisin Invest mit seinem Robo Advisor die Personen abholen, die ohne viel Drumherum in ETF investieren wollen.

Für mich ist Raisin Invest sehr interessant für den „faulen Anleger“. Ohne viel Aufwand und Schnickschnack investierst du global diversifiziert in wenigen Schritten. Ich persönlich sehe aber das eigene Depot immer noch im Vorteil.

Diese Beiträge könnten dich auch interessieren:

Robo Advisor Vergleich: Wo investiere ich günstig?

growney Sparplan: Lohnt sich der ETF Robo Advisor?

Oskar Sparplan: Besser als Raisin Invest?

quirion Sparplan: Ist der Robo Advisor geeignet?

Trade Republic Sparplan: Kostenlose Sparpläne?

Whitebox im Test: Lohnt sich der Robo Advisor?

Vielen Dank an surang für die Icons aus dem Titelbild (©surang/flaticon.com), Freepik (©Freepik/flaticon.com) und weltsparen.de für die Bilder im Fließtext (©weltsparen.de).

Hauptautor & Sparplanenthusiast. Nutzerfragen beantworte ich gerne in den Kommentaren oder per Mail.

Ich bin seit Anfang 2019 bei Weltsparen im ETF Robo 70. Habe dort eine niedrige sechsstellige Summe liegen. Leider kann man das Portfolio bzw. die Strategie dort nicht wechseln, denn ich bereue es inzwischen 70 statt 100 genommen zu haben. Jetzt könnte man denken, es sollte für Raisin ein leichtes sein einfach den Anlage-ETF zu verkaufen und auf die Aktien-ETFs anteilsmäßig umzuschichten. Geht aber nicht. Das einzige was sie einem dazu vorschlagen ist eine komplette Kündigung und Neuanlage.

Dann würden aber auch entsprechende Steuern fällig. Anscheinend haben sie auch keine Motivation diese absurde Situation mal zu ändern.

Daher würde mich interessieren, ob es evtl. möglich wäre einfach das bei BNP geführte Depot komplett zu Scalable zu transferieren und dann einfach selbst den Anlage-ETF zu verkaufen. Gibt es dazu irgendwelche Erfahrungswerte?

Verständnisfrage: Ist es nicht so, dass die 10,50 € Ordergebühren (um beim oben aufgeführten Vergleich zu bleiben) nur einmal anfallen, während die 1,98 € Gebühren bei Weltinvest jedes Jahr anfallen und zudem bei einer positiven Wertentwicklung (von der wir ja langfristig ausgehen) noch weiter steigen?

So ist doch spätestens nach 6 Jahren Haltedauer der ETFs die Variante mit den einmaligen Ordergebühren die günstigere? (dann habe ich bei Weltinvest schon 6 mal 1,98 € = 11,88 € gezahlt und zudem zahle ich jedes Jahr noch 0,33 % über meine Kursgewinne)

Wenn ich beim Beispiel des Sparplans mit einer Einlage von 50 Euro im Monat bleibe und von einer Durchschnittsrendite von 8 % im Jahr ausgehe, zahle ich bei Weltinvest in den ersten 15 Jahren mehr als 350 Euro gebühren. Wenn ich die ETFs selbst kaufe, zahle ich hingegen nur 15 mal 10,50 = 157,50 Euro. Noch wichtiger ist aber: Bei Weltinvest zahle ich im 16en Jahr über 60 Euro gebühren (da mein Portfolio mittlerweile einen Wert von über 18000 Euro hat). Wenn ich selbst ETFs ordere, zahle ich auch im 16. Jahr immer noch 10,50 Euro.

Oder habe ich hier einen Denkfehler gemacht?

Hallo Frank,

ein kleiner Denkfehler ist dabei. Aber um die Frage nach den Kosten vorwegzunehmen: Wenn man kein Rebalancing vornehmen möchte und selber einen ETF Sparplan einrichten will, ist nichts günstiger als das eigene Depot!

Nun zum Beispiel:

Die 10,50€ Ordergebühren bei meinem Depot ist, wenn die Sparrate so bleibt, nichts anderes als eine Art „Jahresgebühr“. Das bedeutet selbst, wenn mein Sparplan 20 oder mehr Jahre läuft, bezahle ich auf mein Kapital immer nur 10,50€. Bei der ING sind es zwar 1,75% pro Sparrate, im Vergleich zur investierten Gesamtsumme nehmen die Kosten prozentual schnell ab. Hier ein Rechenbeispiel für den prozentualen Anteil der Kosten an der Gesamtsumme:

Links ist immer die Gesamtsumme der Einzahlungen pro Jahr (ohne Wertentwicklung), rechts steht, wie viel Prozent von der Gesamtsumme der Gebühr von 10,50€ entsprechen.

600€ = 1,75%

1200€ = 0,875%

1800€ = 0,583%

2400€ = 0,4375%

3000€ = 0,35%

Wie man sieht, sinkt die Ordergebühr im Verhältnis zur Gesamtsumme exponentiell jedes Jahr.

Bei WeltInvest ist es nun so, dass man eine Jahresgebühr auf das durchschnittliche Vermögen zahlt. In anderen Worten: Einzahlungen + Kursgewinne. Dafür nimmt WeltInvest zum 30.06 jedes Jahres die Tageswerte des Depots (1.01.,02.01.,03.01 usw… bis 30.06), rechnet alle einzelnen Werte zusammen und teilt diese durch 365. Langfristig ist abzusehen, dass damit die Kosten bei WeltInvest jährlich steigen werden. Alleine bei einer Summe von 10000€ im Depot, zahlt man bei WeltInvest 33€ pro Jahr.

Bei WeltInvest erhält man ein Komplettpaket und muss sich nicht weiter kümmern. Für Personen, die sich nicht weiter mit ETFs auseinandersetzen möchten, gibt es hier kein günstigeres Angebot. Alle anderen Selbstanleger, ist das eigene Depot immer die bessere Wahl!

Liebe Grüße

Max Hillebrand

Was ist mit den Kosten die auf ETFs anfallen (TER)? Ist es nicht so dass diese bei Weltinvest nicht anfallen, bei meinem eignen Depot aber schon? Das macht den Kostenunterschied kleiner, da das TER auch auf die aktuelle Summe anfällt. Oder ist mein Denkansatz hier nicht richtig?

Hallo Franz,

dein Gedankengang stimmt nicht ganz. Investiert man in ETFs hast du immer eine TER. Diese TER wird dir nie direkt in Rechnung gestellt. Du erhältst also keine Rechnung am Jahresende, wo drinne steht, dass du etwas zu zahlen hast. Die TER ist immer im Kurs des ETFs enthalten. Aus diesem Grund notiert ein ETF immer marginal unter dem Wert des Vergleichsindex‘. Dieser Abstand wird als Tracking-Error bezeichnet.

Bei Raisin Invest (früher WeltInvest) kommst du auf ca. 0,15% TER, die sich aus den Durchschnittskosten der ETFs des Raisin Invest Portfolios ergeben, was du wählst. Für den Service des Rebalancing sowie des Kaufens und Verkaufens wird dir eine jährliche Gebühr von Raisin berechnet, die man wirklich zu bezahlen hat.

Im eigenen Depot entfällt die Servicegebühr von Raisin. Du könntest die ETFs, die Raisin anbietet, auch nachkaufen, müsstest aber mit Ordergebühren rechnen und hast auch kein Rebalancing kostenlos dabei. Die TER ist aber bei Depot und Raisin gleich.

Zur Klarheit habe ich im Artikel nachgebessert.