Wenige Robo-Advisor bilden eine passive Anlagestrategie nach. Der Anbieter growney möchte aber genau das erreichen und will eine einfache, renditestarke Anlagemöglichkeit in ETFs ermöglichen. Mit einem growney Sparplan ist man flexibel und kann jederzeit seine Anlage ändern. Hier erfährst du alles zu dem Robo-Advisor und Sparplänen.

| Sparplankonditionen 🔔 | |

|---|---|

| Depotführung | bis 50.000€ Anlagebetrag 0,68% p.a. ab 50.000€ Anlagebetrag 0,38% p.a. "Private Banking" für höhere Geldanlagen ab 2.000.000€ Anlagebetrag 0,35% p.a. ab 3.000.000€ Anlagebetrag 0,30% p.a. ab 5.000.000€ Anlagebetrag 0,25% p.a. |

| Ordergebühr | kostenlos |

| Mindest-Sparrate | 25€ |

| Ausführungsintervall | monatlich |

| Dynamik | derzeit nicht möglich |

| Sparplanänderungen | jederzeit Anpassungen vornehmen |

| Bewertung |  |

➤ Jetzt klicken & growney ausprobieren

Wer steckt hinter growney?

Das Unternehmen wurde 2016 gegründet und hat ihren Sitz in Berlin. Die Idee hinter dem Robo Advisor ist, wie eigentlich bei jedem Robo-Advisor, eine günstige, einfache und rentable Geldanlage bereitzustellen. Durch technische Optimierungen sollen die Angebote von growney besser sein als die Konkurrenz.

growney erhielt bereits mehrere Auszeichnungen und ist der 2021 Gewinner des Deutschen Servicepreises in der Kategorie „Finanzapps – Customer Experience“.

Tipp: Andere Robos habe ich in dem Robo Advisor Vergleich aufgelistet.

growney ist Stiftung Warentest Testsieger

Das Anlageprodukt von growney wurde in der Ausgabe 07/2021 mit der Note Sehr gut (1,3) ausgezeichnet.

Im Vergleich zu 25(!) anderen Robo Advisoren und einer Anlagesumme von 100.000€ konnte sich growney also durchsetzen.

Diese Bewertung spricht auf jeden Fall für den Robo Advisor.

growney Sparplan Kosten & Konditionen

Mit einem Account bei growney legst du dein Geld zu folgenden Konditionen an:

Bei der Anmeldung wird automatisch ein Konto bei der Sutor Bank eröffnet. Über die Sutor Bank wird die Anlagesumme verwaltet. Die Kosten stehen im Rahmen der anderen Anbieter, wie z.B. Oskar. Der Vorteil von growney: Sehr oft wird bei einem Robo-Advisor ein Mindestanlagebetrag verlangt. Bei growney kann man bereits ab 25€ beginnen. Eine Mindesteinlage ist nicht erforderlich, wenn du einen Sparplan startest. Ansonsten muss eine Mindestanlage von 500€ getätigt werden.

Hinweis: In Sachen Kosten und passiver Anlagestrategie, ist ein ETF Sparplan mit dem eigenen Depot immer am günstigsten. Hier geht es zu unserem ETF Sparplan Vergleich aller Anbieter und kostengünstigen Alternativen.

Kostenvergleich: Eigenes Depot vs. growney

Eine sehr gute Anlagestrategie bringt nichts, wenn die Kosten die Rendite auffressen. Bei einem Robo-Advisor werden vor allem Kunden angesprochen, die eine einfache und transparente Anlage suchen. Im Gegenzug verlangt growney eine jährliche prozentuale Gebühr.

➤ Jetzt klicken & growney ausprobieren

Die Anlagestrategie in passive ETFs kann vergleichsweise einfache mit dem eigenen Depot abgebildet werden. Sparpläne im eigenen Depot werden über ein normales Depot bei einer Bank gekauft. Bei einem comdirect Sparplan bezahlt man beispielsweise 1,5% auf die Sparrate. Von 100€ investierter Geldsumme gehen also effektiv 98,50€ in einen ETF. Bei growney müssen immer auch die potenziellen Gewinne miteinberechnet werden. Hier bezahlt man die Jahresgebühr auf den gesamten Depotwert.

Das bedeutet, dass Gewinne miteinberechnet werden. Bei steigendem Anlagevolumen steigen also auch die Gebühren bei growney. Im Gegenzug bleiben die Kosten beim eigenen Depot immer gleich.

Lässt man einen growney Sparplan über Jahre laufen, steigert sich die Gebühr stetig. Da es hier um das langfristige Investieren geht, zahlt man für den Robo-Advisor am Ende mehr als beim normalen Depot. Man muss also abwägen, ob der Service der automatischen Anlage, Rebalancing etc., die Kosten wieder reinholt.

growney „Private Banking“: Extra Leistungen bei hohen Geldeinlagen

Ab einem Anlagebetrag von 250.000€ kannst du das exklusive Leistungspaket Private Banking bei growney wahrnehmen. Du erhältst einen persönlichen Ansprechpartner mit direkter Durchwahl und einen bessere Überblick über deine Geldanlagen.

Weitere Leistungen erhältst du, wenn du mehr als 2.000.000€ als Geldanlage bei growney hältst. Ab diesem Betrag sinken die Gebühren auf 0,35% pro Jahr und du wirst 1 Mal pro Jahr nach Berlin eingeladen (mit Abendessen). Steigt dein Vermögen auf über 3.000.000€ Anlagebetrag musst du nur noch 0,30% pro Jahr Gebühr bezahlen. Ab 5.000.000€ Anlagebetrag bezahlst du nur noch 0,25% pro Jahr Gebühren und die Übernachtungskosten für 2 Personen in Berlin werden einmal pro Jahr übernommen.

Das Angebot „Private Banking“ richtet sich an vermögende Großkunden, die den persönlichen Kontakt zu schätzen wissen. Eine Einladung nach Berlin, ein Abendessen und ein persönlicher Ansprechpartner strahlen Kundenfreundlichkeit aus, die es in dieser Art und Weise selten bei Robo Advisoren gibt.

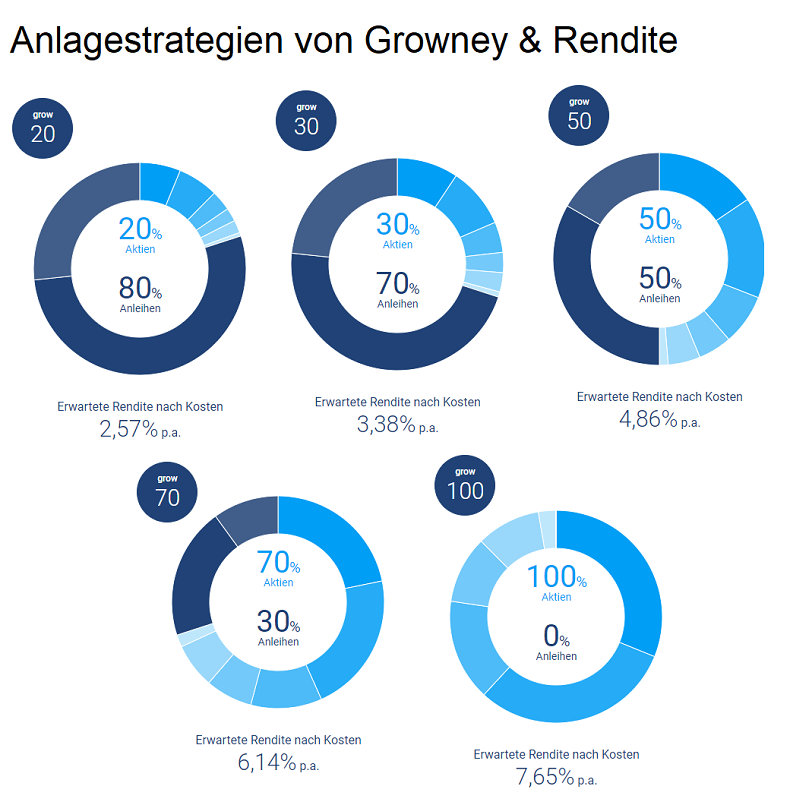

5 Anlagestrategien bei growney: Mischung aus Aktien-ETF oder Anleihen-ETF

Nach einem kurzen Fragenkatalog ermittelt growney die passende Anlagestrategie für die individuellen Bedürfnisse. Dabei wird in 5 Anlagestrategien unterschieden, die nach Aktien-ETF und Anleihen-ETF ausgewählt sind. Je höher der Aktien-ETF Anteil, desto höher das Risiko. Bei grow 30 wird zu 30% in Aktien-ETF investiert und zu 70% in Anleihen-ETF. Nach grow 50 und grow 70, bietet grow 100 die höchste Renditeerwartung, weil nur in Aktien-ETF investiert wird.

Da ich mich als risikofreudigen Anleger einschätze und hohe Marktschwankungen aushalten kann, würde ich in grow 100 investieren.

Für die Auswahl der ETFs in der Anlagestrategie gibt es keinen direkten Kooperationspartner. Die Kosten für die ETFs sind sehr gering mit 0,14% bis 0,16% TER (im Durchschnitt ca. 0,15% TER; ca. 0,18% TER bei nachhaltigen ETF). Es wird generell sehr breit in alle Märkte weltweit gestreut. Die Renditeerwartungen sind nicht übertrieben und glaubhaft nach den Kosten. Die Angaben zur Rendite stimmen mit dem Durchschnitt des MSCI World Index überein.

Nach Angaben von growney werden die ETFs im Depot nach folgenden Kriterien bestimmt:

- Steuereinfachheit

- eine hohe Indexnähe

- niedrige Kosten

- Emittenten-Qualität

- geringe Fondshandelsgebühren

- Abbildungstechnik

Hinweis: Die genaue Anlagestrategie kann ausführlich auf der Webseite nachgelesen werden.

➤ Jetzt klicken & growney ausprobieren

Hinweis: Steuern sind bei ETFs ein wichtiges Thema. Lies in diesem ETF Steuer Beitrag, was du beachten musst.

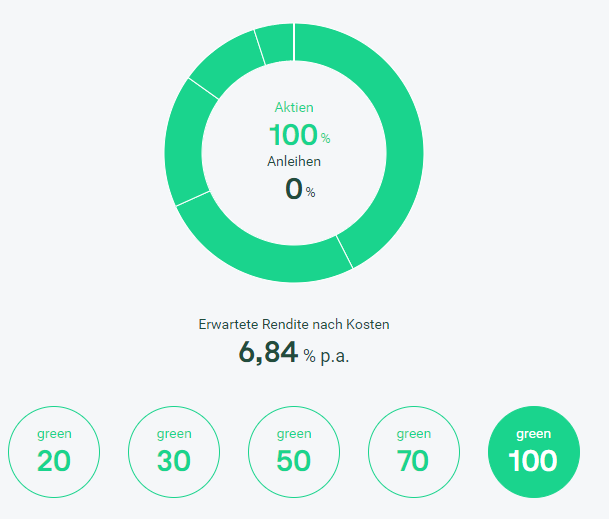

growgreen: Nachhaltige Anlagestrategie bei growney

Neben dem normalen Portfolio bietet growney auch nachhaltige Anlagestrategien an: die sogenannten growgreen Strategien. Die passiven Portfolios investieren in ETFs, die den nachhaltigen ESG Kriterien entsprechen. Nachhaltige ETF bieten ebenfalls gute Renditemöglichkeiten und bei growgreen kannst du zwischen 5 unterschiedlichen Anlagestrategien wählen, die je nach Risiko mehr in Aktien-ETF oder Anleihen-ETF investieren.

Ab einem Sparplan von 25€ kannst du ohne Mindesteinzahlung starten. Ohne Sparplan ist die übliche Mindesteinzahlung von 500€ notwendig.

growney Firmendepot: Als Firma den Robo Advisor nutzen

Wer hohe Rücklagen als Firma hält, der ist früher oder später mit Negativzinsen konfrontiert. Um die Negativzinsen zu umgehen, kannst du dein Geld als Firma in ein Depot legen und in ETFs oder andere Anlagen investieren. Leider gibt es wenige Angebote auf dem Markt, die ein Firmendepot zur Verfügung stellen.

Bei growney kannst du jetzt ein Firmendepot erstellen und das Geld deiner Firma oder Verein flexibel nach den Kriterien der growney Anlagestrategien anlegen lassen.

Ab 50.000€ werden 0,38% (zzgl. ETF Kosten) Servicegebühr verlangt. Weitere Kosten gibt es nicht und du hast jederzeit Zugriff auf dein Guthaben. Im Firmendepot steht dir eine persönliche Beratung zur Verfügung.

Vorteil von growney gegenüber anderen Robo-Advisor

Im großen Universum der Robo-Advisor ist growney einer der wenigen Anbieter, die eine passive Anlagestrategie verfolgen. Ein weiterer Vorteil von growney ist, dass bereits ab einer geringen Sparrate begonnen werden kann. Die Mindestanlage von 500€ entfällt nämlich, wenn ein Sparplan von 25€ ausgeführt wird. Die Einzahlungen können auch beliebig gewählt werden. Wer einen growney Sparplan einrichten möchte, und somit regelmäßig investieren mag, der startet also mit einer geringen Geldsumme.

Die Möglichkeit eines Entnahmeplans ist ein Vorteil, wenn größere Summen angelegt wurden und man regelmäßig seine Gewinne auszahlen möchte. Für einen Entnahmeplan müssen mindestens 2.000€ angespart und eine Auszahlung von 50€ pro Monat gewählt werden. Genauere Infos zu einem Entnahmeplan/Auszahlplan für ETF habe ich bereits in einem anderen Artikel erläutert.

Zwar sind die Kosten im Vergleich zu anderen Anbietern höher, dafür erhält man hier ein gutes Depot mit einfachen und überschaubaren Funktionen.

Fazit: Kompakt & gute Anlagestrategie

Im Großen und Ganzen ist growney ein guter Robo-Advisor, der mit wenigen aber guten Funktionen daherkommt. Ein growney Sparplan ist ab 25€ möglich, was für jeden geeignet ist, der nur wenig Geld zu Verfügung hat. Mit den jährlichen Kosten erhält man nicht nur ein Rebalancing, sondern auch alle Möglichkeiten flexibel auf seine eigene finanzielle Situation zu reagieren. Die Kosten sind ab 50.000€ wirklich günstig. In Sachen Performance schneidet growney ebenfalls nicht schlecht ab und steht dem eigenen Depot in nichts nach.

➤ Jetzt klicken & growney ausprobieren

Diese Beiträge könnten dich auch interessieren:

Robo Advisor Vergleich: Wo investiere ich günstig?

Raisin Invest: ETF Configurator, ETF Robo | Lohnt sich das?

Oskar Sparplan: Robo Advisor Alternative? Meine Einschätzung

quirion Sparplan: Ist der Robo Advisor geeignet?

Whitebox im Test: Lohnt sich der Robo Advisor?

Bildnachweis: Vielen Dank an Smashicons©flaticon.com, ©growney.de

Hauptautor & Sparplanenthusiast. Nutzerfragen beantworte ich gerne in den Kommentaren oder per Mail.