Mit der Peaks App kannst du dein Wechselgeld investieren und somit einfach nebenbei Geld in breit gestreute Indexfonds investieren. Oder du investierst gleich in regelmäßigen Sparraten. Ob die App halten kann was sie verspricht, stelle ich dir in diesem Peaks Erfahrung und Testbericht vor.

| Konditionen 🔔 | |

|---|---|

| Kontoführung | Starter: 0,99€/Monat + 0,5% p.a. (zzgl. Spread & ETF Kosten) Komplett: 1,99€/Monat + 0,5% p.a. (zzgl. Spread & ETF Kosten) Premium: 4,99€/Monat + 0,3% p.a. (zzgl. Spread & ETF Kosten) |

| Anlagestrategie | Robo Advisor mit passiver Anlagestrategie in nachhaltige Aktien-ETF & Anleihe-ETF Auswahl aus 4 Peaks Portfolios möglich (wahlweise eigenes Portfolio aus 16 Indexfonds wählen) Anleger kann Wechselgeld aufrunden lassen und automatisch in die Portfolios investieren |

| Sparplan ab | 1€ (max. 250€ pro Monat) |

| Mindestanlage | 1€ |

| Dynamik | derzeit nicht möglich |

| Sparplanänderungen | jederzeit Anpassungen vornehmen |

| Auszahlungen | jederzeit möglich |

| Bewertung |  |

Was ist die Peaks App?

Peaks ist eine Art Robo Advisor. Nach der Anmeldung kannst du in vorgefertigte Portfolios investieren oder selbst aus 16 Indexfonds ein Portfolio zusammenstellen.

Dir stehen insgesamt 4 vorgefertigte Portfolios zur Verfügung, in die du investieren kannst.

Kleingeld investieren über Peaks

Der große Vorteil und das Alleinstellungsmerkmal von Peaks ist die Möglichkeit, sein Kleingeld bzw. Wechselgeld sofort und automatisch in die Peaks Portfolios investieren zu lassen.

Hast du dein Girokonto mit Peaks verknüpft, werden Zahlungen und Einkäufe automatisch auf volle Euro aufgerundet.

Bezahlst du im Supermarkt für 2,70€, dann werden 30 Cent bei Peaks investiert. Die aufgerundeten Beträge werden wöchentlich gesammelt und auch wöchentlich investiert, wenn du die Funktion eingestellt hast.

Welche Peaks Kosten gibt es?

Die Peaks App ist nicht ohne Kosten. Neben den obligatorischen Verwaltungskosten der ETF, Indexfonds und Anleihen besitzt Peaks unterschiedliche Tarife mit Extra-Funktionen.

Diese Kosten gibt es bei Peaks:

Hinweis Jahresgebühr: Die Kosten pro Jahr werden auf den Durchschnittswert deiner Investition angerechnet und monatlich in Rechnung gestellt. Man bezahlt also jeden Monat 1/12 von 0,5% bzw. 0,3%.

Die Peaks Pakete

Die Pakete beinhalten extra Funktionen, die man mit einer höheren monatlichen Gebühr bezahlt.

Peaks Starter

- 0,99€ pro Monat + 0,5% pro Jahr

- Investiere dein Wechselgeld

- Investiere einen festen Betrag pro Tag oder pro Monat

- Investiere selbst automatisch in nachhaltige Indexfonds

Peaks Komplett

- 1,99 € / pro Monat + 0,5% pro Jahr

- Alles vom Starter-Paket

- Eröffne bis zu 3 Peaks-Konten mit unterschiedlichen Portfolios

- Verknüpfe mit jedem Konto ein anderes Bankkonto

- Stell dein eigenes Portfolio zusammen

Peaks Premium

Beispielrechnung für die Kosten bei Peaks

Peaks bietet einen eigenen Rechner, um die Kosten bei Peaks im Auge zu behalten.

Um meine eigenen Peaks Erfahrungen zu machen, habe ich die Berechnung für 1.000€ Einmalanlage und 100€ monatlich für das ertragreichste Portfolio getestet.

Innerhalb eines Zeitraums von 10 Jahren hätte man jährliche Kosten von etwa 1%. Spielst du etwas mit den Einstellungen rum, dann sieht man, dass vor allem kleine Geldbeträge hohe Kosten verursachen können.

Allgemein liegen die Kosten wohl bei ca. 0,86 bis zu 3% pro Jahr. Wobei die Kosten vor allem bei kleinen Geldsummen und einem kurzen Anlagehorizont auch auf über 10% p.a. klettern kann.

Peaks Gebühren für geringe Summen sehr hoch

Aufgrund der monatlichen Festgebühr sind absolut gesehen die Kosten am Anfang, wenn man wenig einzahlt, sehr hoch. Spart man etwa nur sehr kleine Beträge pro Monat – sagen wir 10€ – dann betragen die Peaks Kosten auf 5 Jahre gerechnet, etwa 12,78% pro Jahr (Portfolio „Abenteuerlich“).

Man kann sich bei Peaks merken: Durch den fixen monatlichen Preis machen (meiner Meinung nach) Sparraten ab ca. 50€ pro Monat Sinn. Unter 50€ Sparrate pro Monat und keiner Einmalanlage sind die Kosten von Peaks sehr hoch.

Peaks Test: Die Peaks Portfolios im Überblick

In der Grundfunktion ist Peaks ein Robo Advisor mit 4 Portfolios. Alle 4 Portfolios besitzen die gleichen 6 nachhaltigen Aktien-ETF und Anleihe-ETF.

Je nach Portfolio ist die Gewichtung von Aktien-ETF und Anleihe-ETF unterschiedlich hoch. Mehr Aktien-ETF bedeutet mehr Risiko, aber auch mehr Rendite.

Folgende Aktien-ETF und Anleihe-ETF sind in den Portfolios:

Nordamerika

– UBS ETF (LU) MSCI USA Socially Responsible UCITS ETF

– ISIN: LU0629460089

Europa

– iShares MSCI Europe SRI UCITS ETF

– ISIN: IE00B52VJ196

Asien-Pazifik

– UBS ETF (LU) MSCI Pacific Socially Responsible UCITS ETF

– ISIN: LU0629460832

Schwellenmärkte

– iShares MSCI Emerging Markets SRI UCITS ETF

– ISIN: IE00BYVJRP78

Staatsanleihen

– iShares Core Euro Government Bond SRI UCITS ETF

– ISIN: IE00B4WXJJ64

Unternehmensanleihen

– Xtrackers II ESG EUR Corporate Bond UCITS ETF

– ISIN: LU0484968812

Meine Meinung zur ETF Auswahl: Die 6 nachhaltigen ETF bilden die gesamte Wirtschaft ab und sind damit sehr breit gestreut. Insgesamt also eine gute Auswahl, um langfristig und mit Bedacht in den Markt zu investieren. Ich persönlich denke, dass eine Strategie mit wenigen ETF ebenfalls zielführend und besser im eigenen Depot umzusetzen ist, wenn man einen langfristigen Sparplan einstellen möchte. Die besten ETF für einen Sparplan findest du in meinem passenden Beitrag dazu.

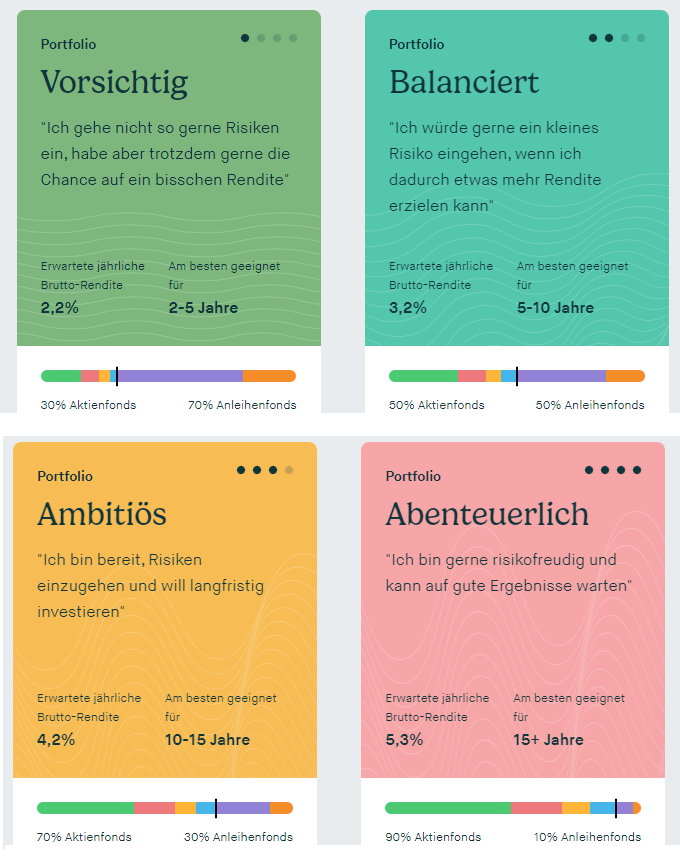

Die 4 Peaks Portfolios im Überblick

Das sind die Portfolios von Peaks:

Vorsichtig

- Erwartete Rendite pro Jahr: ca. 2,2%

- Anteil Aktien-ETF & Anleihe-ETF: 30% Aktien, 70% Anleihe

Balanciert

- Erwartete Rendite pro Jahr: ca. 3,2%

- Anteil Aktien-ETF & Anleihe-ETF: 50% Aktien, 50% Anleihe

Ambitiös

- Erwartete Rendite pro Jahr: ca. 4,2%

- Anteil Aktien-ETF & Anleihe-ETF: 70% Aktien, 30% Anleihe

Abenteuerlich

- Erwartete Rendite pro Jahr: ca. 5,3%

- Anteil Aktien-ETF & Anleihe-ETF: 90% Aktien, 10% Anleihe

Vorgefertigte Portfolios besitzen alle Robo Advisor wie Raisin Invest oder auch Oskar.

Die Gewichtung bestimmt den möglichen Ertrag und das Risiko. Wer ein geringes Risiko eingehen und eher kurzfristig investieren möchte, der nimmt das Portfolio mit dem geringsten Aktien-ETF Anteil.

Wenn du eher so wie ich bist und langfristig über einen ETF Sparplan investieren möchte, der nimmt das Portfolio „Abenteuerlich“.

Zwischen den Portfolios wechseln: Du kannst jederzeit zwischen den Portfolios wechseln und so deine Anlagestrategie anpassen.

Eigene Portfolios erstellen

Zukunftsmärkte wie Wasserstoff oder auch die Blockchain-Technologien können hohe Erträge bringen, wenn man an diese Trends für die Zukunft glaubt. Aus diesem Grund sind z.B. Wasserstoff ETF oder auch Bitcoin ETF/Krypto ETF sehr beliebt.

Neben den eigenen Portfolios von Peaks kannst du auch eine eigenen Strategie verfolgen. Hierfür bietet dir Peaks insgesamt 16 ETF bzw. Indexfonds an. Jeweils zu einem Sektor gibt es ein Wertpapier.

Neben klassischen Sektoren wie Europa, Nordamerika oder Asien-Pazifik kannst du auch in ETF für die Automatisierung & Robotik, Blockchain, Digitalisierung oder Erneuerbare Energien investieren.

Eine Übersicht der verfügbaren ETF findest du auf der Webseite von Peaks.

Peaks Steuern: Das ist zu beachten

Da Peaks in den Niederlanden sitzt, führt das Unternehmen nicht automatisch die Steuern ab. Verkaufst du Anteile an deinen Portfolios und erhältst dadurch Aktiengewinne, dann musst du diese auch ordentlich versteuern.

Wie bei den ETF Steuern musst du ca. 26,375% auf deine Kapitalerträge (ggf. plus Kirchensteuer) bezahlen. Jede Person in Deutschland besitzt einen Freibetrag von 1.000€ (für Singles) bzw. 2.000€ (für verheiratete Paare). Gewinne unter diesem Wert sind steuerfrei.

Da Peaks keine Steuern abführt, ist unbedingt zu beachten, dass du deine Gewinne von Peaks in der Anlage KAP angibst. Peaks stellt für die Steuererklärung ein passendes PDF Dokument zur Verfügung.

Steuer Tipp: Ich mache meine Steuererklärung mit WISO Steuer. Bei WISO Steuer wirst du einfach durch die Steuererklärung geführt und weißt dadurch immer genau was du wo angeben musst. Die Tipps für die Anlage KAP haben mir immer geholfen, meine Gewinne & Verluste richtig bei der Steuer anzugeben.

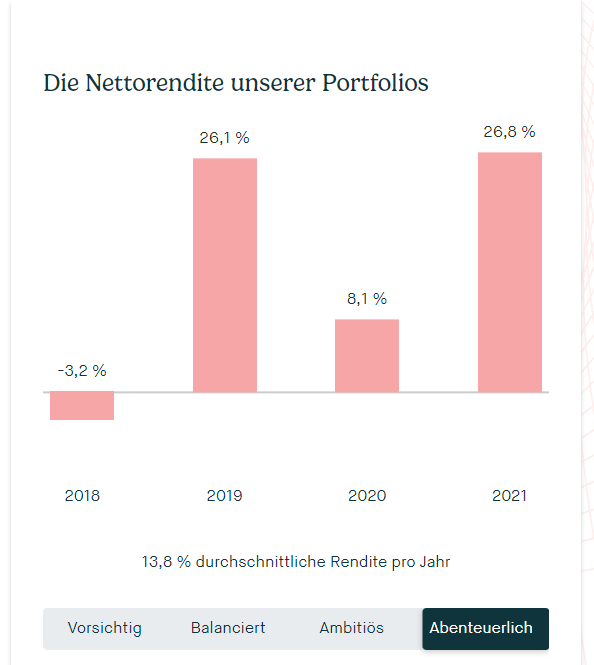

Wie gut sind die Peaks Portfolios?

Um diese Frage zu klären, habe ich die Performance für das risikoreichste Investment „Abenteuerlich“ (90% Aktien-ETF, 10% Anleihe-ETF) herangenommen.

Nach den Angaben in der Grafik konnte das Portfolio „Abenteuerlich“ für eine Summe von 10.000€ folgende Leistungen erzielen:

2018: -3,2%

2019: 26,1%

2020: 8,1%

2021: 26,8%

In 4 Jahren konnte eine durchschnittliche Rendite von 13,8% pro Jahr erwirtschaftet werden.

Was ist eine Nettorendite: Die Nettorendite ist die Rendite mit Abzug der Kosten und ist damit die „echte“ Rendite, die man bei Peaks für das Portfolio Abenteuerlich und einer Investitionssumme von 10.000€ bekommen hat.

Vergleich mit breit gestreutem ETF und eigenem Portfolio mit Depot

Ich bin persönlich ein Freund von einer einfachen Anlagestrategie über einen ETF Sparplan. Um die gesamte Wirtschaft abzubilden, könnte man einfach in einen iShares MSCI ACWI ETF (ISIN: IE00B6R52259) investieren. In diesem ETF sind Industrie- und Schwellenländer vertreten.

Der ETF gehört zu meinen Empfehlungen für die besten ETF für einen Sparplan.

Wie hat sich also der iShares MSCI ACWI ETF in der gleichen Zeit entwickelt?

Rendite des iShares MSCI ACWI ETF (ISIN: IE00B6R52259):

2018: -5,97%

2019: 30,14%

2020: 4,94%

2021: 29,13%

In 4 Jahren konnte eine durchschnittliche Rendite von 14,56% pro Jahr erwirtschaftet werden.

Fast gleiche Rendite: Transaktionsgebühren und weitere Kosten habe ich bei dem ETF nicht berücksichtigt. Die Rendite des iShares MSCI ACWI ETF ist bei einer Einmalanlage von 10.000€ vermutlich ähnlich hoch wie bei Peaks. Jedoch sind die Schwankungen bei Peaks geringer, da ein Rebalancing und die Beimischung von Anleihe-ETF stattfindet.

Meine Einschätzung zur Peaks App

Immer, wenn ich über Peaks lese, wird die Möglichkeit, sein Wechselgeld zu investieren, in den Vordergrund gebracht. Diese Idee ist an sich gut gedacht: Wenn ich es alleine nicht hinkriege, Geld zurückzulegen, dann zwingt mich Peaks im Alltag dazu.

Immer, wenn ich über Peaks lese, wird die Möglichkeit, sein Wechselgeld zu investieren, in den Vordergrund gebracht. Diese Idee ist an sich gut gedacht: Wenn ich es alleine nicht hinkriege, Geld zurückzulegen, dann zwingt mich Peaks im Alltag dazu.

Jedoch ist Peaks erst in Kombination mit Einmaleinzahlungen oder einem Sparplan effektiv und kostengünstig. Die Kosten für sehr kleine Sparraten von – sagen wir mal 10€ pro Monat – sind in Anbetracht der monatlichen und jährlichen Gebühren zu hoch. Da lohnen sich andere Robo Advisoren oder ein eigenes Depot auf jeden Fall mehr. Du musst dir bei Peaks also überlegen: Wie viel Geld kann ich wirklich mit der Kleingeld-Spar-Funktion investieren?

Ich persönlich denke, dass Summen ab 50€ pro Monat sinnvoll sind. Besser sind 100€ oder mehr. Die meisten Robo Advisoren fangen bei ca. 25€ bis 50€ Sparrate pro Monat an.

Im Branchenvergleich schneiden die ETF Portfolios gut ab – keine Frage. Anfänger, die keine Lust auf ein eigenes Depot haben und lieber andere machen lassen, haben hier ein gutes Angebot gefunden.

Als jemand, der bereits einige Robo Advisor verglichen hat, besitzen andere Robos noch weitere Funktionen, die sonst bei Peaks (noch) fehlen.

Bei einem der Marktführer quirion kannst du z.B. ein Gemeinschaftskonto eröffnen, ein Kinderkonto bzw. Sparplan für Kinder einrichten. Die vorgefertigten Portfolios sind ebenfalls sehr gut.

Insgesamt muss man Peaks positiv anrechnen, dass die Kosten bei einem hohen investierten Kapital recht gering sind. Wählst du das Peaks Premium Paket (4,99€ + 0,3% p.a.) und investierst ca. 24.000€, dann bezahlst du pro Jahr etwa 0,032% Gebühren. Das ist weniger als quirion oder andere Robo Advisor bieten können.

Ist Peaks als Altersvorsorge geeignet?

Ich bin ein Freund von einer passiven Anlagestrategie über ETF. Peaks bietet einfache Portfolios, die eben auch passiv verwaltet werden.

Aus diesem Grund denke ich, dass Peaks für die Altersvorsorge verwendet werden kann. Wie man ETF als Altersvorsorge (mit eigenem Depot) verwendet, habe ich in einem anderen Beitrag erklärt.

Leider verfügt Peaks über keinen ETF Auszahlplan. Möchte man also in regelmäßigen Raten Guthaben von Peaks auf sein Konto auszahlen, dann muss man händisch jedes Mal verkaufen.

Hinweis: Altersvorsorge bedeutet, dass man einen sehr langen Anlagehorizont hat. Peaks ist noch neu auf dem Markt und ist derzeit stark am Expandieren. Es kommen sicherlich noch neue Funktionen dazu, wenn Peaks weiterhin erfolgreich bleibt. Sollte das Konzept nicht aufgehen, dann ist dein Geld über die niederländische Einlagensicherung (60.000€) abgesichert.

Alternativen zu Peaks

Peaks ist ein gutes Produkt, wenn du einfach über eine App in ETF Portfolios investieren möchtest. Du musst nichts weiter tun, als die App herunterzuladen. Im Vergleich zu einem Berater oder anderen Anlageprodukten sparst du enorme Kosten.

Hier sind ein paar Alternativen zu Peaks, die du berücksichtigen solltest.

growney

![]()

- Sparplan starten ab 25€ pro Monat OHNE Einmalanlage

- Einmalanlage jederzeit möglich

- 5 Anlagestrategien mit ETFs

- je nach Anlagestrategie Kosten von 0,25% – 0,68% p.a.

- automatisches Rebalancing

- Auszahlplan möglich

➤ Jetzt klicken & growney ausprobieren

quirion

![]()

- bis 10.000€ Anlagevolumen kostenfrei! (danach im Regular 0,48% p.a.)

- Mindestanlage ab 1.000€

- Sparplan ab 30€ Sparrate pro Monat

- wählen zwischen 10 unterschiedlichen ETF Portfolios nach Risikoklasse mit jährlichem Rebalancing

➤ Jetzt klicken & quirion ausprobieren

Eigenes Portfolio aufbauen

Ich denke, dass man kein kompliziertes Portfolio und Rebalancing braucht, um sein Geld einfach und langfristig anzulegen. Aus diesem Grund empfehle ich allen ein Depot für Sparpläne zu eröffnen und selber in ein breit diversifiziertes ETF Portfolio zu investieren.

Heutzutage gibt es keine Kosten für ein Depot und auch ETF Sparpläne sind oft kostenlos. Man muss lediglich einen Sparbetrag wählen und kann sofort in seine eigenen ETF investieren.

Welche Depots sich für einen ETF Sparplan eignet und in welche ETF man investieren sollte, habe ich in meinem ETF Sparplan Vergleich erklärt.

Fazit: Robo Advisor mit Potenzial

Die Peaks App besitzt ein cleveres Konzept. Die Zielgruppe sind Kunden, die sich nicht selber mit ihrer Geldanlage auseinandersetzen wollen, aber gleichzeitig kostengünstig und langfristig investieren möchten.

Das Konzept geht in soweit auf, wenn du nicht nur mit kleinem Wechselgeld investierst, sondern auch einen monatlichen Sparplan oder Einmalanlage bei Peaks tätigst. Bei Geldsummen über 24.000€ ist das Peaks Premium Paket im Vergleich zu anderen Robo Advisoren sehr günstig und lohnenswert.

Diese Beiträge könnten dich auch interessieren:

Robo Advisor Vergleich: Wo investiere ich günstig & mit guter Rendite?

Börse für Anfänger: Was man über Aktien & Sparpläne wissen muss

Trade Republic Erfahrungen nach 3 Jahren! Mein Depot: Screenshots & Sparplan-Updates

Raisin Invest: ETF Configurator & Raisin ETF Robo im Test | Lohnt sich? Objektive Analyse

Evergreen Robo Advisor: Einschätzung, Konditionen und Anlagestrategie erklärt

Gerd Kommer Capital Robo Advisor: Meine Analyse des neuen Robo Advisors

Bildquelle: Vielen Dank an ©peaks.com

Hauptautor & Sparplanenthusiast. Nutzerfragen beantworte ich gerne in den Kommentaren oder per Mail.