Es gibt viele Robos da draußen und alle behaupten, dass sie eine Sache immer anders machen. Doch bei Evergreen ist es anders: Hier wird nicht in ETF investiert, sondern in selbstverwaltete Fonds. Durch den „Werksverkauf“ sparst du Gebühren und erhältst eine sichere Anlage – so das Versprechen. Hier erfährst du, was hinter dem Evergreen Robo Advisor steckt.

| Konditionen 🔔 | |

|---|---|

| Depotführung | kostenlos (Fondskosten pro Jahr 0,79%) |

| Mindestanlage | 1€ |

| Sparplan ab | 1€ monatlich |

| Auszahlungen | jederzeit verfügbar ab 1€ |

| Sparplanänderungen | jederzeit Anpassungen vornehmen |

| Bewertung |  |

Wer ist die Evergreen GmbH?

Das Unternehmen mit Sitz in Leipzig wurde 2019 von Fondsmanager Iven Kurz gegründet. Das Ziel von Evergreen ist, die Fondsanlage kostengünstig und sicherheitsorientiert für alle Kunden transparent abzubilden.

Evergreen verwendet Fonds, die in Zusammenarbeit mit Universal Investment aufgelegt und verwaltet werden. Die zwei Yin und Yang Fonds bilden den einzigen Bestandteil der „PDI“ Investmentstrategie.

Wichtig: Der Evergreen Robo Advisor besitzt die Erlaubnis der BaFin zur Finanzportfolio-Verwaltung. Evergreen ist damit einer von wenigen digitalen Vermögensverwaltern, die ein professionelles Portfoliomanagement anbieten dürfen.

Evergreen Konditionen: Keine zusätzlichen Kosten

Durch die Verwaltung eigener Fonds kann Evergreen sehr günstige Konditionen anbieten. Die zwei Fonds kommen jeweils mit 0,79% Verwaltungsgebühr pro Jahr daher, die wie bei ETF bereits im Kurs des Fonds enthalten sind.

Einzahlungen, Auszahlungen und Sparplanausführungen sind kostenlos und starten ab 1€. Im Vergleich zu einem Sparplan bei Whitebox, dem Robo Advisor quirion oder einem Raisin Invest Sparplan, sparst du bei Evergreen die Verwaltungsgebühren.

Typischerweise stellen andere Robos immer ein Portfolio aus anderen Produkten zusammen, lassen sich die TER vom Kunden bezahlen und schlagen nochmals eine Gebühr oben drauf. Bei Evergreen ist dies nicht der Fall.

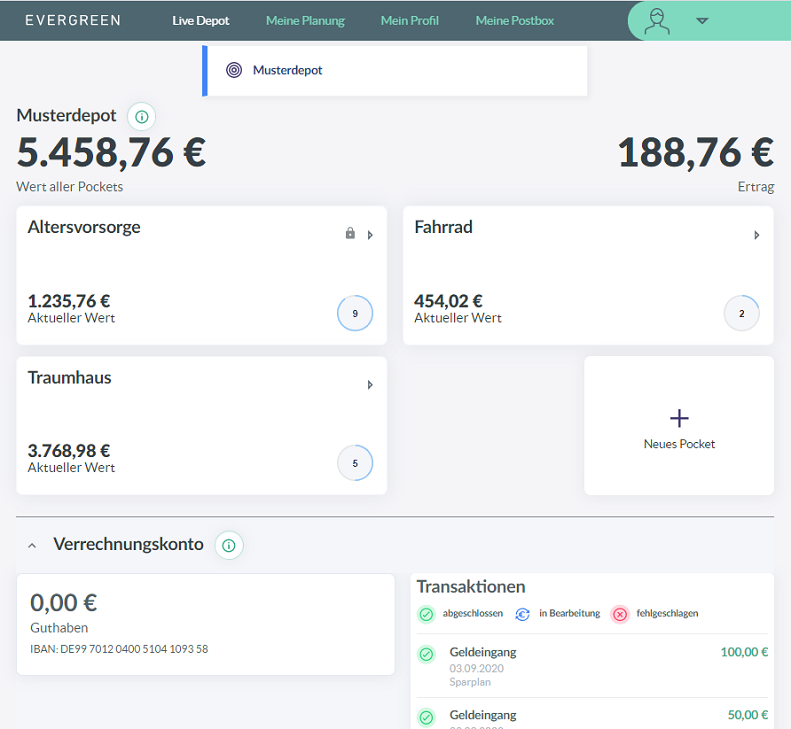

Account, Depot, Verrechnungskonto und Features

Bei Accounterstellung wird ein Depot bei der DAB BNP Paribas sowie ein Verrechnungskonto erstellt. Auszahlungen und Einzahlungen tätigst du über dein Referenzkonto, was meistens dein normales Girokonto oder Sparkonto ist.

Innerhalb deines Accounts kannst du verschiedene „Pockets“ für unterschiedliche Sparziele anlegen. Die Pockets sind sogenannte Subdepots und können individuell ab den bekannten 1€ bespart werden. Jedes Pocket wird mit einer eigenen Risikokennzahl ausgestattet, sodass du dein Risiko je nach eigenem Ermessen anpassen kannst.

Hinweis: Bevor du ein eigenes Depot erstellst, kannst du in einem Demodepot hinter die Kulissen schauen und die Funktionen testen.

Anlagestrategie von Evergreen: „PDI“ Strategie

Auf den ersten Blick gute Konditionen, doch was macht den Evergreen Robo Advisor so anders? Die Anlagestrategie!

Auf dem Markt existieren die unterschiedlichsten Anlagestrategien, die sich im Großen und Ganzen immer recht ähnlich sind. So wird meistens aus einem Pool von Aktien-ETF und Anleihen-ETF ein Portfolio erstellt, das nach eigenen Risikokriterien mehr Aktien-ETF oder Anleihen-ETF besitzen.

Ein Beispiel für eine solch einfache ETF Anlagestrategie ist growney. Neben der TER für die ETF wird eine Gebühr abhängig vom Anlagebetrag gezahlt. Eine Einschätzung, ob sich ein growney Sparplan lohnt, findest du in einem anderen Beitrag.

Evergreen setzt auf:

- Aktives Risikomanagement durch den Einsatz passiver Anlageinstrumente wie Aktienindex-Futures, Rentenfutures und Derivaten.

- Abgebildet in zwei aktiv gemanagten Fonds: Evergreen PDI Yin (ISIN: DE000A2PMXW3) & Evergreen PDI Yang (ISIN: DE000A2PMXV5).

- Der Yin Fonds ist defensiv und werterhaltend ausgelegt. Der Yang Fonds ist renditeorientiert.

- Je nach eigenem Risikoprofil kann zwischen 100% Yin Fonds (Risikoklasse 1, sehr defensiv) bis 100% Yang Fonds (Risikoklasse 10, ertragsorientiert) gewählt werden.

Hinweis: Die Fonds sind Publikumsfonds und können über die ISIN auch bei anderen namhaften Brokern ohne Ausgabeaufschlag gehandelt werden.

Passive-Dynamische-Investmentstrategie, kurz „PDI“ erklärt

Die PDI Strategie war vor Evergreen nur vermögenden Privatkunden und Institutionen vorbehalten und ist eine Strategie zur Risikominimierung bei marktentsprechenden Gewinnen. Das Unternehmen setzt auf drei Grundpfeiler bei der Geldanlage:

1. Passiv

Grundsätzlich will Evergreen die Marktentwicklung nicht schlagen, sondern optimal abbilden. Es wird gestreut in alle Märkte investiert. Die Diversifikation ist nach eigenen Angaben mit einem Anlageuniversum von 5.000 globalen Wertpapieren entsprechend hoch.

2. Dynamisch

Marktschwankungen und rote Zahlen im Depot sind Gift für jeden Anleger. Das Ziel von Evergreen ist, die Volatilität für den Anleger zu minimieren und bei steigenden Märkten an dem Wachstum zu profitieren. Es wird aktiv auf das aktuelle Marktgeschehen eingegangen.

3. Investing nach Risikobudgets

Für das Risikomanagement und Absicherung dienen sogenannte Risikobudgets als Richtwert. Dem Kunden wird ein Risikobudget zugeordnet. Ist das Risikobudget in Gefahr, dann werden entsprechende Rebalancing-Maßnahmen durchgeführt. Dies soll zusätzlich das Risiko minimieren.

Wie wird die Anlagestrategie umgesetzt? Evergreen PDI Yin Fonds & Evergreen PDI Yang Fonds

Die Strategie wird in zwei aktiv gemanagten Fonds umgesetzt, die Evergreen in Zusammenarbeit mit Universal Investment herausgibt. Beide Fonds ähneln sich recht stark, jedoch ist der Yin Fonds an Werterhalt und defensiver Entwicklung orientiert.

Beide Fonds wurden am 10.12.2019 aufgelegt.

Evergreen PDI Yin (ISIN: DE000A2PMXW3)

- Der Aktienanteil wird je nach Marktphase zwischen 0% und 25% gesteuert. Der Anteil an Anleihen wird zwischen 0% und 60% variiert.

Evergreen PDI Yang (ISIN: DE000A2PMXV5)

- Der Aktienanteil wird je nach Marktphase zwischen 0% und 100% gesteuert. Der Anteil an Anleihen wird zwischen 0% und 50% variiert.

Hinweis: Auf der Webseite von Evergreen wird täglich angegeben, wie sich die Aktienquote, Anleihenquote und Kassequote zusammensetzt. Gleichzeitig kannst du auch die Halbjahres-/Jahresberichte der Fonds näher betrachten.

Wie hoch ist die Rendite bei Evergreen?

Die Rendite richtet sich natürlich in erster Linie nach deinem Risikoprofil. Ich sehe in dem Yang Fonds einen recht guten Mittelweg aus schwankungsarm und renditeorientiert.

Evergreen verspricht bei 100% Yin Fonds Anteil eine Rendite von 0,5% bis 2,5% pro Jahr. Bei 100% Yang Fonds sollen 5,5% bis 7,5% drinne sein.

Seit Auflage und trotz Coronakrise:

10.12.2019 – 20.12.2021

Yang Fonds: 18,23%

Yin Fonds: 4,13%

Im Vergleich dazu ein iShares MSCI World ETF (ISIN: IE00B4L5Y983), den ich jedem als beste ETF für einen Sparplan vorschlage: 35,30%

Beide Fonds von Evergreen besitzen eine vergleichsweise geringe Volatilität, wenn du dir den Kursrutsch zum Start der Coronakrise ansiehst. Die Schwankungen beim Yin Fonds sind nochmals deutlich geringer als beim Yang Fonds.

Nach dem Kursrutsch konnten alle Wertpapiere von den steigenden Kursen profitieren. Gleichzeitig ist der iShares MSCI World ETF deutlich besser gelaufen, wenn wir die Kursschwankungen ausblenden.

Sparplan bei dem Evergreen Robo Advisor

Die 1€ Mindestanlage zählt auch für Sparpläne. Du kannst ab 1€ pro Monat einen Sparplan auf deine unterschiedlichen Pockets anlegen und so regelmäßig sparen. Ein Evergreen Sparplan wird immer zum dritten Werktag eines Monats ausgeführt und es entstehen keine Kosten für dich!

Einzahlungen als Sparplan nutzen

Wenn du nicht nur monatlich, sondern quartalsweise oder in unspezifischen Abständen Geld auf dein Evergreen Verrechnungskonto einzahlen möchtest, kannst du dies ebenfalls jederzeit tun.

Für normale Einmaleinzahlungen werden keine Gebühren fällig. Du kannst auch einen Dauerauftrag einrichten und so unabhängig vom Monatsintervall sparen.

Meine Einschätzung: Andere Anlagestrategie, einfaches Konzept

Eines, was ich bei der Geldanlage nicht leiden kann, ist unnötige Komplexität. Genau dieses verkopfte „mehr ausgeben für bessere Geldanlage“ ist ein Trugschluss. Die Leute von Evergreen wollen eine professionelle Geldanlage bieten, die kontinuierlich gemanaget wird, aber nicht unnötige Kosten verursacht, die es nicht braucht.

Eines, was ich bei der Geldanlage nicht leiden kann, ist unnötige Komplexität. Genau dieses verkopfte „mehr ausgeben für bessere Geldanlage“ ist ein Trugschluss. Die Leute von Evergreen wollen eine professionelle Geldanlage bieten, die kontinuierlich gemanaget wird, aber nicht unnötige Kosten verursacht, die es nicht braucht.

Die Anlagestrategie gleicht dem passiven Investieren, obwohl die Investition über Futures und Derivaten nicht typisch für die Branche ist, kann genau dadurch eine geringe Kostenquote erzielt werden.

Durch den direkten Kauf über die Plattform von Evergreen entstehen keine weiteren Kosten, weil keine Vertriebskette dazwischen steht. Die Kosten von 0,79% pro Jahr sind immer im Kurs der Fonds eingepreist. Ähnlich wie bei ETF ergeben sich für dich keine weiteren Kosten. Zudem sind die Kosten von 0,79% pro Jahr sehr gering und mit allen anderen Anbietern im Robo Advisor Vergleich wettbewerbsfähig.

Evergreen ist damit weniger ein Robo Advisor, sondern ein digitaler Vermögensverwalter, der seine Fonds selber auflegt, anstatt andere Produkte nach Provision zu verkaufen.

Vorteile von Evergreen gegenüber dem eigenen Depot

Ich persönlich finde das Angebot gelungen und die Kostenquote wirklich niedrig für das, was Evergreen leistet. Meiner Meinung nach besteht der einzige Unterschied zu einem ETF Portfolio in der Sicherheitsorientierung und Kostenquote.

Ich möchte ein Portfolio, das einfach weltweit investiert und sehr breit diversifiziert ist. Das bietet das ETF Portfolio als auch Evergreen. Bei Evergreen bezahle ich keine Gebühren für einen Sparplan und keine extra Gebühren, die über die TER hinausgehen – das ist ein Punkt für Evergreen.

Wenn der Markt fällt, dann fällt der ETF um den gleichen Wert. Evergreen bemüht sich darum, dass die Volatilität niedrig bleibt, wobei ETF-Anleger den Sturz aussitzen. Am Ende büßt man durch mehr Sicherheiten an Rendite ein. Der Ansatz von Evergreen ist nicht den Markt zu schlagen, sondern ihm zu entsprechen und die Schwankungen zu minimieren.

Im Vergleich zum direkten Investieren in Wertpapiere über ein Depot kann das Geld auch sofort ohne einen Verkauf von dem Konto genommen werden. Damit ist man deutlich flexibler als beim normalen Depot und spart Kosten, weil nichts für den Verkauf erhoben wird.

Wenn du lieber weniger Volatilität und die PDI Anlagestrategie im Portfolio haben willst, weil du die Kursschwankungen nicht aussitzen kannst oder willst, dann kann ich dir Evergreen empfehlen. Gleiches gilt für das Portal an sich. Die unterschiedlichen Pockets, das Investieren ab 1€, Sparplanfunktion und tägliche Verfügbarkeit machen den Evergreen Robo Advisor sehr interessant.

Wann ist es wichtig Kursschwankungen gering zu halten?

Im Renditevergleich kann Evergreen den Markt nicht schlagen. Die Anlagestrategie von Evergreen ist für mich eine Absicherung gegen Kursschwankungen. Doch wann macht eine Absicherung gegen Kursschwankungen Sinn?

Wenn du jung bist, noch Jahre sparen willst und erst in mehreren Jahrzehnten deine Investition benutzen möchtest, dann kannst du Krisen und Schwankungen aushalten. Die Rendite steht im Vordergrund.

Anders ist es, wenn du deine Investition nutzen willst (z. B. wie bei einem ETF Auszahl-/Entnahmeplan).

Hast du dir über einen Sparplan eine ETF Altersvorsorge aufgebaut und willst deine Investition nutzen, dann steht Werterhalt im Vordergrund. Es bringt dir keinen Vorteil, wenn du während eines Crashs Anteile zu hohen Verlusten verkaufst und das vielleicht über mehrere Jahre hinweg.

Genau an dieser Stelle steht das Portfolio von Evergreen. Durch das aktive Risikomanagement können hohe Kursschwankungen vermieden werden und gleichzeitig profitierst du von den Gewinnen am Markt.

Mein Tipp: Bist du bereits über ein eigenes Depot investiert und willst eher auf Werterhalt gehen, kannst du über einen Depotübertrag deine Anteile zu Evergreen übertragen. Gleichzeitig macht Evergreen Sinn, wenn du nicht so risikofreudig bist und einem aktiven Management vertraust.

Fazit: Günstig, flexibel und passiv diversifiziert

Evergreen macht vieles richtig. Eigene Fonds aufzulegen, die nach einer passiven Anlagestrategie über Futures und Derivate investieren, ist kosteneffektiv. Als Anleger werden keine weiteren Kosten fällig. Die TER ist bereits im Kurs der Fonds enthalten, wie es auch bei ETF üblich ist. Das Depotkonto wird von der DAB BNP Paribas verwaltet, wofür ebenfalls keine Kosten erhoben werden.

Die Pockets, Einzahlungen und Sparpläne ab 1€ machen die Anlage attraktiv. Im Vergleich zu anderen Robos kann sich Evergreen wirklich als digitaler Vermögensverwalter bezeichnen. Wer sich weniger mit Kursen, ETF und Depots auseinandersetzen möchte, für den ist Evergreen einen zweiten Blick wert.

Diese Beiträge könnten dich auch interessieren:

ETF Sparplan Vergleich

quirion Sparplan: Ist der Robo Advisor geeignet?

growney Sparplan: Lohnt sich der ETF Robo Advisor?

Raisin Invest: ETF Configurator, ETF Robo | Lohnt sich das?

Whitebox im Test: Lohnt sich der Robo Advisor?

Bildnachweis: Vielen Dank an ©evergreen.de

Hauptautor & Sparplanenthusiast. Nutzerfragen beantworte ich gerne in den Kommentaren oder per Mail.