Das neue Anlageprodukt von Monefit bietet 7% Rendite pro Jahr – und das bei voller Verfügbarkeit und ohne Gebühren. In was dein Geld hier genau investiert wird und welche Risiken es gibt, erkläre ich dir anhand der Monefit SmartSaver Erfahrungen.

| Konditionen 🔔 | |

|---|---|

| Gebühren | keine; kostenlos |

| Zinsen | ca. 7% pro Jahr |

| Gutschrift der Zinsen | monatlich |

| Mindesteinzahlung | 10€ (max. 50.000€) |

| Mindestauszahlung | 50€ |

| Auszahlungszeitraum | innerhalb von max. 10 Werktagen |

| Bewertung |  |

Wer steht hinter Monefit SmartSaver?

Das Produkt Monefit SmartSaver ist ein Angebot der Creditstar Group.

Creditstar ist ein bekanntes europäisches Kreditinstitut. Das Unternehmen vergibt Konsumentenkredite. Die Kredite von Creditstar sind bei vielen P2P Anbietern vertreten.

Um noch mehr Liquidität für das wachsende Kreditgeschäft zu haben, hat Creditstar vor einigen Jahren eine eigene P2P Plattform namens Lendermarket gegründet. Nach dem Erfolg von Lendermarket wurde nun Monefit Smartsaver gegründet.

Was ist Monefit SmartSaver?

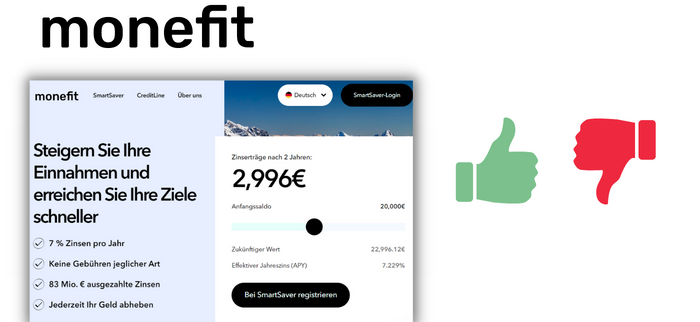

Der Smartsaver von Monefit wird oft als eine Art „Tagesgeldkonto“ vermarktet. Du investierst Geld über den Monefit SmartSaver. Für das Geld auf deinem Konto erhältst du pro Jahr etwa 7% Zinsen. Die Zinsen werden anteilig jeden Monat ausgeschüttet.

Du kannst innerhalb von 10 Tagen auf deine Einlagen zugreifen.

Ist Monefit SmartSaver seriös?

Das Unternehmen ist seriös und eine Tochtergesellschaft der etablierten Creditstar Group. Monetfit ist über die Creditstar Group in Finnland, Schweden, Estland, die Tschechien, Dänemark, Polen und Großbritannien reguliert.

In was investierst du bei dem Monefit SmartSaver?

Das Geld, was bei dem Monefit SmartSaver eingezahlt wird, wird nach dem FAQ genutzt „, um das Wachstum [der Creditstar Group] Kreditdienstleistungen in der EU zu beschleunigen“.

Im Umkehrschluss bedeutet das: Geld, das bei Monefit SmartSaver investiert wird, wird für das Kreditgeschäft der Creditstar Gruppe verwendet. Ob du nun direkt in P2P Kredite oder in andere Bereiche investierst, ist nicht weiter bekannt. Das Kreditinstitut möchte offenbar selber darüber bestimmen, für was es die Gelder vom Monefit SmartSaver verwendet.

Ist Monefit SmartSaver ein Tagesgeldkonto?

Trotz schneller Verfügbarkeit ist Monefit SmartSaver kein Tagesgeldkonto. Du investierst hier indirekt in die Entwicklung der Creditstar Gruppe.

Die Investition ist vergleichbar mit einem Nachrangdarlehen. Durch die fehlende Einlagensicherung bei Monefit ist dein Kapital bei Involvenz nicht geschützt.

Außerdem kannst du bei einem normalen Tagesgeldkonto jederzeit auf dein Geld zugreifen und musst nicht 10 Tage auf die Auszahlung warten.

Grundsätzlich würde ich nach anderen Monefit SmartSaver Erfahrungen sagen, dass es am ehesten mit einem sehr flexiblen Festgeldkonto zu vergleichen ist.

Konditionen bei Monefit SmartSaver

- Kosten: keine

- Zinsen: ca. 7% p.a.

- Gutschrift der Zinsen: monatlich

- Mindesteinzahlung: 10€ (max. 50.000€)

- Mindestauszahlung: 50€

- Auszahlungszeitraum: innerhalb von max. 10 Werktagen

Die Konditionen sind auf den ersten Blick sehr überschaubar. Du musst mindestens 10€ bei Monefit SmartSaver investieren. Meine Vermutung: Durch die Mindestauszahlung will man bestimmen, dass nicht jeder Cent an Ertrag ausgezahlt wird, um eine bestimmte Liquidität sicherzustellen.

Bei 7% Rendite im Jahr musst du min. 725€ investieren, um dir am Ende eines Jahres ca. 50,75€ an Rendite auszahlen zu lassen.

Natürlich kannst du jederzeit die Auszahlung deines gesamten Guthabens verlangen. Für Auszahlungen soll eine Verfügbarkeit innerhalb von max. 10 Werktagen gewährleistet sein.

Welche Risiken gibt es im Monefit SmartSaver?

Es gibt keine Rendite ohne Risiko. Die üblichen Zinsen für Anlagen, die schnell verfügbar sind (Tagesgeld, Festgeld), schwanken zwischen 2 bis 3% pro Jahr. Monefit SmartSaver bietet mit 7% deutlich mehr Rendite.

Hier sind die Risiken, die ich im Auge behalten würde:

- Zahlungsunfähigkeit von der Creditstar Group

- Zahlungsverzögerungen

- Gelder auf den Kontos können eingefroren werden (Klausel 7.6 der AGB)

- Flexibler Zinssatz (7% sind nicht garantiert)

Das größte Risiko ist die Bonität und Finanzstärke der Muttergesellschaft. Können die vermittelten Kredite nicht gedeckt werden, gerät die Creditstar Group in Zahlungsschwierigkeiten. Es kann dadurch zu Zahlungsverzögerungen, Senkung der Rendite und das Aussetzen von Zinszahlungen kommen.

Aus diesem Grund eine kurze Einschätzung zu Creditstar, deren Bonität und Zahlungsbereitschaft:

Wie sicher ist Creditstar? Zahlungsbereitschaft & mehr

Creditstar ist ein profitables estnisches Unternehmen, das bereits seit 2006 auf dem Markt ist. Ein offizielles Rating für das Unternehmen gibt es nicht. Jedoch weiß ich aus meiner eigenen Erfahrung: Konsumentenkredite sind nicht das sicherste Investment auf der Welt und nicht mit einer Investition über einen ETF Sparplan zu vergleichen.

Nach kurzer Recherche zu den Monefit SmartSaver Erfahrungen habe ich unterschiedliche Einschätzungen zum Rating von Creditstar gefunden. Nach allgemeiner Auffassung soll das Unternehmen mit sehr risikoreichen „Junk Bond“ Anleihen vergleichbar sein. Junk Bonds sind Anleihen von Emittenten mit schlechter Bonität. Die Anleihen sind zwar hoch verzinst, das Risiko ist aber ebenfalls sehr hoch.

Gleichzeitig bemängeln Erfahrungsberichte, dass Creditstar nicht die höchste Zahlungsbereitschaft besitzt und öfter Zahlungen über P2P Plattformen wie Mintos oder Lendermarket pausiert oder Zeiträume verlängert wurden.

Das Risiko, dass Zahlungen nicht immer pünktlich ankommen, solltest du in jedem Falle einplanen. Durch die Klausel in den AGB wird es möglich, dass Monefit SmartSaver Auszahlungen aussetzen kann, bis genug freie Mittel zur Verfügung stehen.

Monefit SmartSaver hat ein hohes Risiko: Spätestens jetzt solltest du wissen, dass der Monefit SmartSaver eine Investition mit hohem Risiko ist. Ist ja auch klar: Eine Rendite von 7% pro Jahr gib es nicht ohne entsprechendes Risiko.

Meine Einschätzung zum Monefit SmartSaver: Hohe Renditen für hohes Risiko

Gute Rendite und hohe Flexibilität gibt es nur mit hohem Risiko. Das Investment bei Monefit SmartSaver ist risikoreich und sicherlich keine Geldanlage, in die man einen Großteil seines Vermögens stecken sollte.

Gute Rendite und hohe Flexibilität gibt es nur mit hohem Risiko. Das Investment bei Monefit SmartSaver ist risikoreich und sicherlich keine Geldanlage, in die man einen Großteil seines Vermögens stecken sollte.

Aus meinen Erfahrungen mit P2P Krediten bei Mintos musste ich feststellen, dass Konsumentenkredite sehr volatil sind und die Kreditunternehmen kein Problem damit haben, Auszahlungen zu blockieren, wenn die Konsumentenkredite nicht getilgt werden. Ich hatte damals in risikoreiche Konsumentenkredite investiert und warte seit Jahren auf die Freischaltung der ausstehenden Zahlungen.

Als Investor solltest du dir überlegen, ob du das Risiko für die Rendite eingehen möchtest oder nicht. Durch die Klauseln in den AGB bist du sehr abhängig von der Gunst des Unternehmens. Sinkt z.B. die Liquidität (warum auch immer) können deine Gelder eingefroren werden und es wird schwer an sein Geld zu kommen. Gleiches gilt übrigens auch für andere Hochrisiko Investments in anderen Bereichen. Wie das Immobilien Crowdinvesting, Crowdgrowing oder auch das Investieren in Sachwerte wie mit Timeless Investments.

Für eine kleine Position oder einen Monefit SmartSaver Test (2 bis 6 Monate) sehe ich das Angebot geeignet. Langfristig ist die Anlage in ETF – meiner Meinung nach – sicherer. Wenn es dir z.B. um die Altersvorsorge geht, würde ich die ETF Altersvorsorge an erste Stelle nehmen. Gleiches gilt übrigens auch, wenn du ein passives Einkommen aufbauen möchtest. Wie man ein passives Einkommen mit ETF aufbaut, habe ich in einem anderen Artikel bereits erklärt.

Fazit: Monefit SmartSaver Erfahrungen ansehen

Das SmartSaver Angebot ist auf den ersten Blick sehr attraktiv: 7% pro Jahr; Auszahlungen innerhalb von 10 Tagen verfügbar.

Schauen wir uns aber genauer an, wie diese Rendite zustande kommt, tappen wir im Dunkeln. Dein Geld wird zwar in die Creditstar Group investiert, was genau dort passiert, weiß niemand. Hinzukommen Klauseln im Vertrag, die eine Rendite von 7% vielleicht rechtfertigen, aber keinen echten Vorteil gegenüber anderen Anlageklassen bringen.

Insgesamt ist das Produkt noch sehr neu. In den nächsten Jahren wird sich zeigen, ob sich die Rendite langfristig halten kann und wie die Monefit SmartSaver Erfahrungen ausfallen. Aktuell würde ich nur einen kleinen Test starten und nicht zu viel Geld bei Monefit SmartSaver investieren.

Diese Beiträge könnten dich auch interessieren:

P2P Investieren: Die besten Plattformen & Meine Erfahrung nach über 2 Jahren

Immobilien Crowdinvesting: Einfach in Bauprojekte investieren

In Sneaker investieren: Geldanlage in Sneaker erklärt

Crowdgrowing: Passiv Geld verdienen mit Cannabis Pflanzen

Timeless Investments Erfahrungen – Echter Test & Kauf

Bildquelle: Vielen Dank an ©monefit.com

Hauptautor & Sparplanenthusiast. Nutzerfragen beantworte ich gerne in den Kommentaren oder per Mail.