Du hast von dem UnitPlus ZinsPlus gehört und willst dich informieren? Hier zeige ich dir das ZinsPlus Portfolio von UnitPlus. Alle Vor- und Nachteile, Kosten und Erfahrungen findest du in diesem Artikel.

| Konditionen 🔔 | |

|---|---|

| Depotführung | 0,60% p.a. |

| Kontoführung | kostenlos |

| Bargeld | 2€ pro Abhebung weltweit mit Mastercard |

| Zahlungen | weltweit kostenlos mit Mastercard |

| Zinsen | 2,30% p.a. |

| Zinsgutschrift | täglich |

| Min/Max Anlage? | keine |

| Verfügbarkeit | täglich |

| Bewertung |  |

Unitplus Willkommenscode 10€ Bonus: Verwende den Code „unitplus10“ bei der Anmeldung, so erhältst du einen 10€ Willkommens-Bonus und dir werden 3 Monate lang die Grundgebühren geschenkt.

Was ist UnitPlus ZinsPlus?

ZinsPlus ist ein Angebot von UnitPlus. UnitPlus ist eine Finanz App, die eine ETF Anlage mit einer Bankkarte verbindet. Hier liest du mehr über das UnitPlus ETF Bankkonto.

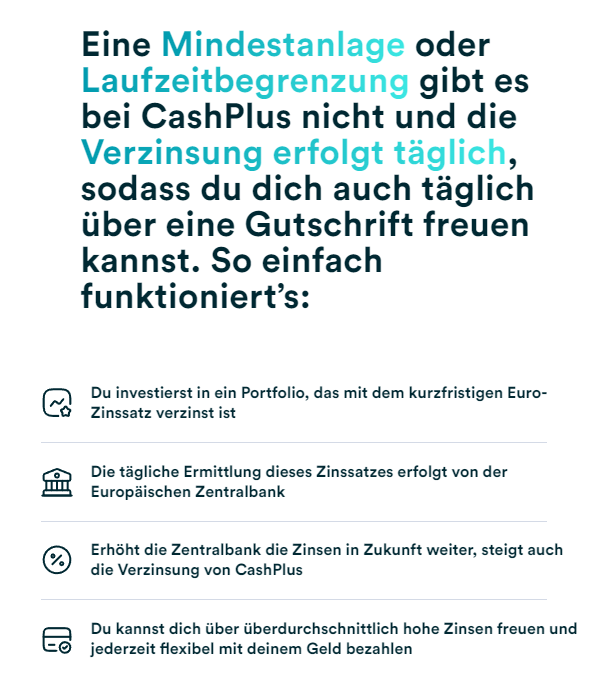

Bei ZinsPlus handelt es sich um eine Anlagestrategie von UnitPlus. Bei ZinsPlus wird dein Geld in einen Geldmarktfonds angelegt, der die Wertentwicklung eines Zinssatzes der Europäischen Zentralbank (EZB) widerspiegelt.

Dein Geld wird täglich verzinst und auch täglich gutgeschrieben.

Mit der UnitPlus Bankkarte kannst du weltweit kostenlos bezahlen. Die übliche Kontogebühr entfällt beim ZinsPlus. Du zahlst derzeit 0,60% p.a. Depotgebühren für UnitPlus ZinsPlus.

UnitPlus Prinzip erklärt

Das Produkt von UnitPlus ist einzigartig. Hier eine kurze Erklärung, wie das ungefähr funktioniert.

- Du lädst die App herunter und erstellst ein Depot bei UnitPlus.

- Du bis nun Depotinhaber und bekommst dazu eine Mastercard.

- Du investierst in ein ausgewähltes UnitPlus Portfolio – z.B. ZinsPlus. Je nach Ausrichtung kann deine Investition mal mehr, mal weniger schwanken. Oder du bekommst tägliche Auszahlungen wie beim ZinsPlus. Im Idealfall steigt deine Investition natürlich. Die genauen Anlagestrategien kannst du online auf UnitPlus einsehen.

- Die Mastercard ist direkt mit deinem UnitPlus Depot verbunden. Bei einer Zahlung mit der Mastercard werden ganz kleine Anteile verkauft. Du kannst also dein Depot direkt verwenden, um damit einzukaufen.

Hinweis: Der Teilverkauf gilt auch bei Bargeldabhebungen. Natürlich kannst du einzelne Anteile oder dein komplettes Portfolio über die App verkaufen.

Aktuelle UnitPlus ZinsPlus Zinsen?

Bei täglicher Verfügbarkeit verspricht das ZinsPlus ein Zins von derzeit 2,30% p.a..

In was wird bei UnitPlus ZinsPlus investiert?

Auf der Webseite von UnitPlus findet man wenig genaue Informationen, in welches Wertpapier nun wirklich beim ZinsPlus investiert wird. Es ist die Rede von „Geldmarktfonds“ oder auch „Du investierst in ein Portfolio, das mit dem kurzfristigen Euro-Zinssatz verzinst ist“.

Ich habe beim Support nachgefragt, in was investiert wird. Beim UnitPlus ZinsPlus investierst du in den Xtrackers II EUR Overnight Rate Swap (ISIN: LU0290358497).

Kurze Zusammenfassung zum ETF

Der Xtrackers II EUR Overnight Rate Swap UCITS ETF 1C strebt danach, den Deutsche Bank Euro Overnight Rate Index abzubilden. Dieser Index verfolgt die Performance einer Einlage, die Zinsen zum Euro Short Term Rate plus 8,5 Basispunkten Adjustment erwirtschaftet. Der ETF hat eine jährliche Gesamtkostenquote (TER) von 0,10 % und verwendet einen Swap, um die Performance des Index synthetisch nachzubilden. Mit einem verwalteten Vermögen von ca. 2.058 Mio. Euro ist der Xtrackers II EUR Overnight Rate Swap UCITS ETF 1C der größte und kostengünstigste ETF, der den Deutsche Bank Euro Overnight Rate Index verfolgt. Er wurde am 25. Mai 2007 lanciert und hat seinen Sitz in Luxemburg.

Was sind die ZinsPlus Kosten?

Für die anderen Portfolios von UnitPlus gibt es eine feste, monatliche Kontogebühr. Beim UnitPlus ZinsPlus bezahlst du 0,60% p.a. Gebühr auf das investierte Kapital.

Die UnitPlus ZinsPlus Kosten von 0,60% setzen sich zusammen aus:

- 0,50% = UnitPlus Verwaltungskosten

- 0,10% = ETF Gebühren für ETF Provider

Kostenbeispiele

Bei Kosten von 0,60% pro Jahr entstehen folgende Kosten für dich:

Links ist dein Kapital, rechts die Kosten pro Jahr für dich.

- 100€ = 0,60€

- 1.000€ = 6,00€

- 10.000€ = 60,00€

UnitPlus ZinsPlus Test: Vergleich von Alternativen & Zinsen

Im aktuellen Zinsumfeld will jeder den besten Zins haben.

Die Frage, die ich stellen will:

Ist UnitPlus ZinsPlus im Vergleich zu dem klassischen Tagesgeld ein besseres Angebot?

Testhinweis: Auffällig ist, dass fast alle klassischen Tagesgeldkonten nur für begrenzte Zeit einen erhöhten Zinssatz anbieten. Meistens werden hohe Zinsen für 4 bis 6 Monate versichert. Danach fällt der Zins auf ein niedrigeres Niveau zurück.

Aus diesem Grund werde ich in meinem Test die effektiven jährlichen Zinsen vergleichen.

UnitPlus ZinsPlus vs. Suresse Direkt Bank Tagesgeld

Für einen repräsentativen Test nehme ich die Angaben aus diesem Vergleich hier. Das beste Tagesgeld ist derzeit das Suresse Direkt Bank Tagesgeld.

UnitPlus ZinsPlus |

Suresse Direkt Bank Tagesgeld |

|

|---|---|---|

Art der Anlage |

Depot mit Portfolio in kurzfristigen Euro-Zinssatz |

klassisches Tagesgeldkonto |

versprochener Zins |

abhängig von Entwicklung der EZB Aktuell: 2,30% p.a. |

Ersten 6 Monate = 3,70% Danach = 2,40% variabler Zinssatz |

Kosten |

0,60% p.a. |

keine |

effekt. Zins |

3,13% p.a. |

3,05% p.a. |

Verfügbarkeit |

täglich |

täglich |

Zinsgutschrift |

täglich |

monatlich |

Mindestanlage |

keine |

keine |

Maximalanlage |

keine |

1.000.000€ |

Einlagensicherung |

Wertpapierdepot ist Sondervermögen |

Bis 100.000€ |

10.000€ 1. Jahr |

10.313€ |

10.305€ |

10.000€ 2. Jahr |

10.626€ |

10.545€ |

Unitplus Willkommenscode 10€ Bonus: Verwende den Code „unitplus10“ bei der Anmeldung, so erhältst du einen 10€ Willkommens-Bonus und dir werden 3 Monate lang die Grundgebühren geschenkt.

Meine Einschätzung: Mehr Zins & mehr Funktionen bei UnitPlus ZinsPlus

1. Meine Kritik an den Tagesgeldangeboten

Tagesgeld und Festgeld kommen wieder in Mode, weil die Zinsen steigen. Jedoch gibt es hier sehr viele Lockangebote. Die meisten Banken werben mit Neukundenzinsen für 4 bis 6 Monate. Danach wird es „flexibel verzinst“. Eine flexible Verzinsung ist meist ein Minusgeschäft für dich: Nach Ablauf des Aktionszeitraums fallen die Zinsen um ca. 35 – 40%.

Tagesgeld und Festgeld kommen wieder in Mode, weil die Zinsen steigen. Jedoch gibt es hier sehr viele Lockangebote. Die meisten Banken werben mit Neukundenzinsen für 4 bis 6 Monate. Danach wird es „flexibel verzinst“. Eine flexible Verzinsung ist meist ein Minusgeschäft für dich: Nach Ablauf des Aktionszeitraums fallen die Zinsen um ca. 35 – 40%.

Die Banken spekulieren, dass man sein Konto nicht wechselt und einfach die schlechten Konditionen in Kauf nimmt.

Ein weiteres Problem ist, dass die Banken nicht sofort die Zinsanpassungen der EZB weitergeben. Die Banken sind träge und profitieren, wenn sie ihren Kunden weniger zahlen, als eigentlich möglich wäre.

Hinweis: Bei UnitPlus kannst du auch einen Sparplan einrichten. Alles zu Sparplänen und den besten Anbietern dafür, findest du in meinem Sparplan Vergleich.

2. UnitPlus ZinsPlus im Vorteil

Die angesprochenen Probleme umgeht das UnitPlus ZinsPlus. Durch die clevere Portfoliowahl werden die Zinsanpassungen der EZB direkt an den Kunden weitergegeben.

Dabei gibt es keine Begrenzungen auf 6 Monate oder andere Versprechungen.

Im aktuellen Zinsumfeld ist es wahrscheinlich, dass der Zins sowieso recht stabil bleibt oder gegebenenfalls steigt. Es braucht dafür keine Garantie.

Durch die tägliche Verzinsung profitierst du am schnellstem vom Zinseszins und hast auch die volle Kontrolle.

Zusätzlich bekommst du beim UnitPlus ZinsPlus eine Bankkarte, die du nutzen kannst.

Selbst, wenn man die Karte nicht benutzt, ist man bei ZinsPlus längerfristig im Vorteil.

Mein Ergebnis

Wie man merkt, bin ich befangen. Ich bin kein Fan von Lockangeboten der Tagesgeldkonten. Ich finde es verhöhnend, dass Banken Ihre Kunden durch Unwissenheit und Lethargie gewinnen können.

Das UnitPlus ZinsPlus ist meiner Meinung nach die beste Variante, um von den EZB Anpassungen direkt zu profitieren. Klar kann es mit den Zinsen wieder nach unten gehen, jedoch erhöht oder senkt die EZB die Zinsen meist quartalsweise in 0,25 – 0,50% Schritten. Bis die Zinsen unter Bestandskundenzinsen der Großbanken sinken, kann es im Worst Case Szenario noch etwas dauern.

Welche UnitPlus ZinsPlus Erfahrungen gibt es?

Nicht nur ich, sondern auch viele andere sehen UnitPlus im Vorteil.

Schaut euch gern die Bewertungen bei Trustpilot oder anderen Portalen an. Die UnitPlus ZinsPlus Erfahrungen sind positiv.

Fazit: Innovative Alternative zu Tagesgeldkonten

UnitPlus ZinsPlus kombiniert sicheren Geldmarktfonds mit einer Bankkarte, bietet tägliche Verzinsung, weltweite Mastercard Zahlungen und direkte Anpassung der EZB Zinsen. Im Vergleich zu traditionellen Tagesgeldkonten bietet es Vorteile ohne zeitliche Begrenzung und zeigt sich als vielversprechende Option für Anleger, die von den flexiblen Anlagemöglichkeiten und direkten Zinsanpassungen profitieren möchten.

Hauptautor & Sparplanenthusiast. Nutzerfragen beantworte ich gerne in den Kommentaren oder per Mail.

0,6% Gebühren für Tagesgeld sind schon der Hammer – üblich ist kostenfrei. Dieser Nachteil dürfe die zweifellos vorhandene Vorteile überwiegen.

Danke für die ausführliche Betrachtung der Stärken und Schwächen. Hat mir sehr geholfen. Ich finde das Angebot tatsächlich auch sehr interessant und kenne sonst keine Bankkarte, bei der ich solche Zinsen bekomme.